※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年4月23日 楽天証券株式会社 |

![]()

4月第4週

マーケット概況

| 株式 | 週末終値 (4/20終値) |

前週末比 (4/13比) |

|

|---|---|---|---|

| 日経平均 | 9,561.36 | -76.63 | -0.80% |

| NYダウ | 13,029.26 | +179.67 | +1.40% |

| 金利・為替 | 週末終値 (4/20終値) |

前週末比 (4/13比) |

|

|---|---|---|---|

| 長期金利 | 0.930% | -0.010% | |

| ドル/円 | 81.53 | ||

| ユーロ/円 | 107.78 | ||

マクロは駄目でも、ミクロに賭けるか?

■全体にリスクを取りに行く雰囲気ではない

この一週間の各市場の動きは上記の表のとおりです。先週末の日経平均株価の終値9,561.36円は週末の終値としては2月17日(金)の9,384.17円以来の安値となりました。売買代金の方も週を通して低調な水準が続き、1兆円をわずかに超える日が2日間はあったものの、残る3日間は9,000億円台と1月中旬までの低水準に逆戻りした感じです。

米国株式市場もNYダウこそ13,000ドル台をかろうじて回復(前週末対比+1.40%)して終わりましたが、S&P500種は前週末対比で+0.60%の上昇率に留まり、ナスダック総合指数に至ってはマイナス0.36%の下落という状況で週を終わっています。週末のNY市場ではドイツの4月独企業景況感指数が改善したことが手掛かりとなって値を戻した感じがありますが、その状況を横目で見ながらリスクに対するガードを緩めていないのが米国債券市場です。先週の米国債券市場では結局一度も10年国債の利回りが2%台を回復することはなく、週の終値は前週末対比で△0.0194%となる1.9629%にまで低下しています。この水準はおおよそ過去2カ月間の安値(債券価格は高値)であり、投資家のリスク回避的な行動が引続き継続していることを象徴しているように思われます。

一方、日本の債券市場も米国債の利回り低下につられて利回りは低下、前週末に比べると△0.010%の低下となる0.930%まで利回りが低下、これは2010年11月以来の低水準です。しかし、米国債利回りの低下幅に追いついてはいないため、日米の金利差はさらに縮小しています。ただそれを受けて通常は円高に動くところが円安に動いたところにやや奇異なものを感じています。単純に為替市場の目線が日米の金利差から離れたということなのか、それとも何らかの別な理由で円を売る動きが出てきたのかは、現時点ではまだ判断のつかないところです。

(出典:Bloomberg.)

<アップル(APPL)のこの1年間の株価推移です。----------ガクンと売られ始めています。>

■米国企業の決算発表が本格化

先週は米国企業の1-3月期の決算発表が本格化し、その意味では投資家としては非常にウォッチすべきものがたくさんあり、多くのインプリケーションを与えられた1週間ということになりました。中でも注目を集めたのが米国ハイテク株でインターナショナル・ビジネス・マシーンズ(IBM)、インテル(INTC)、マイクロソフト(MSFT)、クアルコム(QCOM)、ベライゾン・コミュニケーションズ(VZ)、アドバンスト・マイクロ・デバイス(AMD)そしてサンディスク(SNDK)と言ったあたりです。これらが今週24日の引け後に発表されるアップルの決算見通しに悲喜こもごもの影響をもたらし、同社株の下落を引き起こしました。現在、すでにアップルの株価は時価総額ウェイトで算出されるS&P500種株価指数の約4.5%を占めるに至るまでその影響力を高めており、1999年代に当時のマイクロソフトが約4.9%にまで上昇した時に匹敵するほどにその影響力が高い存在になっています。この影響は後述しますが、このところの米国株式市場の動向をみる上では欠くことのできない材料となります。本来、1企業が500銘柄で計算される指数で占めるべきウェイトは平均の0.2%のはずであり、4.5%と言えばその23倍弱、また1999年と言えば、ウィンテル(インテル(INTC)+マイクロソフト(MSFT)の造語)が最も勢いのあったITバブルの頃にあたります。

その先週発表になった米国企業の決算ですが、市場予想を下回る利益水準となった企業はほとんどありません。どちらかと言えば、その詳細な内容や、将来見通しについて市場が難癖をつけたという印象を強く持っています。たとえばインテル(INTC)はEPSベースでは市場予想を上回りました。タイの大洪水の影響がもたらしたハードディスクドライブ(HDD)の出荷調整がパソコン出荷に大きな悪影響を与えたはずの四半期決算で市場予想を上回ったのですが、その利益率が市場予想を下回ったという事が嫌がられています。またクアルコム(QCOM)も足元の四半期業績の内容は市場予想を上回る結果となりましたが、ポール・ジェイコブス最高経営責任者(CEO)がアナリスト向けカンファレンスコールで「現在の需要増に対応できる十分な供給力を確保できていない」と述べ、通年の売上高予想を据え置いたことが嫌気されています。これは本来違うインプリケーションを持っているコメントになるはずなのですが…。たしかに市場予想を下回る決算を発表したフラッシュメモリーの大手サンディスク(SNDK)のように失望売りをされても仕方のない企業もあるのですが、マイクロソフト(MSFT)もベライゾン・コミュニケーションズ(VZ)も市場予想は上回っています。決算発表直後の市場反応を見ていると、ミクロの流れとマクロの流れ、注意しないとチャンスもリスクも見逃すことに成りかねない状況になってきました。

(出典:Bloomberg.)

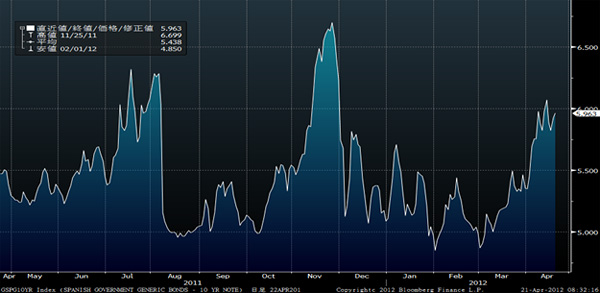

<スペイン国債の利回り推移です。----------一旦低下しかかりましたが週末はまた上昇しています。>

■スペイン情勢は変わったか? (欧州債務危機)

先週末のNY市場ではドイツIFO経済研究所がまとめた4月の独企業景況感指数が予想に反して上昇したことで、欧州債務危機克服のけん引役であるドイツ経済が現状を克服できるという印象が高まり、またドイツのショイブレ財務相はユーロ圏のソブリン債務危機は、欧州が安全網を強化するとの約束を果たしたため、最早ワシントンで開かれている国際通貨基金(IMF)春季会合での「焦点ではなくなった」との強気の認識を示したりもし、NYダウの動向だけからすると、やや楽観的な雰囲気に戻ったかのような印象を伝えようとしているかに見えます。

しかし、その印象や市場解説とは裏腹に、スペインの10年国債利回りは週初に6%台を突破した後、一旦は落ち着いたかにも見えましたが、週末金曜日には再び上昇して6%に近い水準にまで到達しています。もし市場が本当に独ショイブレ財務相が言うところの

スペイン政府の財政健全化の方法に関して同国のデギンドス経済相が19日実施したプレゼンテーションは非常に「的確」かつ「見事」だった。もし他の国々がスペインの構造改革への取り組みを手本とするならば、欧州は「非常に前向きな進展」を遂げることになろうと言われたことを額面通りに受け取ったのならば、このような金利上昇にはなっていないと思われます。つまり米国債の金利動向と併せて、スペイン問題が解決したと思っている人は少ないだろうということです。従って、欧州債務危機も当然まだ注目の的と言うことです。

その大きな着眼点となっているのが、スペインの国内銀行が抱える不良債権額の増加です。スペイン中央銀行によると、2月の国内銀行の不良債権額は1,438億ユーロ(約15兆3,000億円)に膨らみ不良債権比率は8.2%と(1月は7.9%)となったようです。8%を超えるのはバルセロナ五輪などをきっかけとする不動産バブルがはじけた94年11月以来の約17年ぶりであり、これは不良債権問題が深刻だった90年代の日本の銀行の水準とほぼ並びます。同時にこれと同じような状況がイタリアでも起きています。イタリア国内銀の不良債権比率は2月が6.3%となってやはり2000年11月以来の高水準となっています。2008年当時のイタリアの不良債権比率は3%前後に留まりますから、現状がいかに高くなってきているかがわかります。

問題の本質は、国内の銀行の不良債権が増えると、その体力が低下することから自国の国債を購入する余力がなくなるということです。日本の国債は日本の銀行が買っているから大丈夫というのと同じ理屈で、現在のスペインやイタリアの国債消化は自国の銀行が欧州中央銀行(ECB)から大量に調達した資金で買い支えているのが実情です。これが不良債権の増加で難しくなると、今度は国債の消化難が起こり始めます。問題は先送りされているだけとも言えるのです。

■24日のアップルの決算が米国株市場を動かす

前述したとおり、時価総額で世界第1位にもなったアップル(APPL)の株式市場への影響度が高まっています。同社の決算発表は24日の本市場引け後ですが、ここにいやがうえにも市場の関心は集まっています。前述のとおり、現時点のアップル社の株価が米国株式市場の総合指数とも思われるS&P500種に占める割合は約4.5%となっています。これはTOPIXに一時トヨタ自動車(7203)の株価が一銘柄で約5%程度の影響力を持った時とも似ており、またITバブル全盛の1999年にマイクロソフト(MSFT)の状況とも酷似しています。

こうした状況の何が問題かと言えば、ひとつに多くの機関投資家が「持たざるリスク」を感じたが故にパッシブ(受動的)に保有する比率も高まってしまうということです。逆に言うと、表現は悪いかもしれませんが「スマートフォンもろくに使わず、タブレットPCと『Ultrabook』の区別もつかない」ような投資家が、指数との連動性を維持するがためだけに買っている場合が増えているということです。つまり本質的な同社の投資価値を適切に分析した上で買うなり売るなりの投資判断を下していない資金が大量に入ってきているということです。結果、何が起こるかと言えば、順張りの行き過ぎです。「上がるから買う、買うから上がる」という局面もあれば、何らかの理由で「売るから下がる、下がるから売る」という売買行動がついてまわるということです。

そのアップル社の決算発表が24日の本市場引け後にあります。『iPhone』や『iPad』などの製品の話題にも事欠かない上に、故スティーブ・ジョブズ氏の後継者ティム・クックCEOの経営手腕にやかましい議論が行われている同社の決算です。内容によっては言われもない因縁をつけられることもあるでしょうし、四の五の言わさない程の圧倒的な出来栄えを見せつけて市場を驚嘆させるかもしれません。その影響はS&P500種やナスダック総合指数に色濃く反映されるはずです。

■今見える限りでは…

先週発表された米国ハイテク企業の決算状況を見る限りでは、アップル(APPL)の1-3月期の決算が市場を失望させることはあまりないだろうと考えています。もちろん、それはアップルの製品の販売動向などから見えてくるものもありますが、まずはクアルコム(QCOM)の決算です。同社の製品は『iPhone』を含むスマートフォンの通信部分を担う半導体として搭載されていますが、前述のとおり好調な決算を発表しました。この先々の見通しとして、需要分を捌き切るだけの生産能力が追いつかないというのが、今回の決算後に株価が下落した背景ですが、それは逆に言うならば、それらを必要とする製品、すなわち『iPhone』を含むスマートフォンの需要が益々旺盛になるということに他なりません。問題はこれらを受託生産しているファンダリーの生産能力であり、これらは間違いなく増強されていく方向にあるはずです。

また日本で言うならばauにあたる立場で『iPhone』の取り扱いを始めた携帯キャリアであるベライゾン・コミュニケーションズ(VZ)も決算は好調でした。説明によると、やはりスマートフォンの販売が好調だということです。惨憺たる状況のNokiaとは真逆な状況です。3月に発売された『The new iPad』が市場の人気を博していることは言わずもがなですが、じつはこれらのライバルたる『Ultrabook』の販売も業界として好調なようです。それらはインテル(INTC)の決算内容から確認ができますし、またマイクロソフト(MSFT)の決算でも『Windows OS』の売上からも類推することができます。個人的な話で恐縮ですが、先週末デル(DELL)の人気の『Ultrabook』である『XPS 13』というのを発注したのですが、生産が追い付かず納品までに1カ月かかるということでした。つまり、これらの市場はまだ限られたパイを食い合う状態になる前の段階であり、まだまだパイ自体がどんどん拡大している状況にあるということです。故に、あまりこれらについては心配していません。

■東電会長人事が株式投資に投じた一石

迷走していた東電の会長人事がやっと決着しました。平たく言えば、誰も受け手のいない不人気ポストをやっと押しつけることができたということです。もしこれが東日本大震災前ならば「東京電力会長を引き受けて頂けませんか?」と誘って断る経済人がどこにいたでしょうか? “部屋付き、車付き、秘書付き”なんていう下々のサラリーマンが憧れるような待遇は当然のことで、日本の経済界や政界にまで大きな発言力を持つ東電会長の椅子をオファーされて、今回は多くの経済人が固辞して回ったという異常さに市場も世論ももっと議論を尽くすべきだと思います。そこに、今後の東電のあるべき姿が浮かぶような気がします。

そう、あの日を境にすべての状況が変わってしまったのです。誰が好き好んで、きっとこの先「憎まれ役」になるであろう椅子に座るでしょうか? ましてや、政府が探した経済人の多くは、すでに功なり名を成し遂げたような、すでに重鎮の人たちばかりなのですから。ただこの東電会長人事問題、株式投資のあるひとつの議論にさらに新しい一石を投じたと思います。それこそが「会社は誰のもの」という話です。恐らくこの質問の今日的な教科書的解答は「株主のもの」のはずです。しかし、その所有者たる株主から期間限定(通常は1年から2年)で舵取りを任せられる取締役、ましてや今回はその船長となるであろう代表取締役会長という大任の引き受け手がなかったということです。持主はいる、しかし先頭に立って舵取りをする船長がいない、という船が向かう先は何処なのでしょうか? 果たしてそんな船を公海に浮かべておいても良いのでしょうか? ただ問題を複雑にしているのは、この船には乗客(東京電力管内の電力需要者)がたくさんのっているので、港に係留してボイラーの火を落とすこともできないということです。

「会社は誰のもの」という問い掛けに、迷わず「株主のもの」と答えられるのは、その船長の役を引き受けたいと思う人はたくさんいるという前提に立った場合に初めて成り立つ答えなのです。部屋付き、車付き、秘書付きなんていう薄っぺらい待遇面のことももちろん重要ですが、その職責が諸々の意味でリスクとリターンのバランスが充分魅力的でないとならないということなのです。つまり、大げさな言い方をすれば重責を担うだけの大義がなければならないということです。株主はそうしたポジションを提供できなければ、自分の持ち船は動かせないということにもなるのだということを、今回の東電会長人事は教えてくれています。株主の権利ばかりが喧伝されもしますが、それには義務もあるということです。東電の上場維持という話には、株主の目先の経済的な価値の側面から拙速な議論がなされ、結果としては上場維持となりました。一方、日本航空の場合は違う処理の仕方が為され、しかしだからこそ稲盛会長はそこに経営のカリスマとして大義を感じ、日本航空に乗り込むことができ、そして今年再上場を果たそうとしています。「企業は株主のもの」という言う以上は、株主の権利だけではなく、株主の義務の側面も正しく論じ合わないとならないと思います。

■GW前で取引が縮小する

今年のGWはその途中である5月6日にフランス大統領の決戦選挙があり、また同日にギリシャの総選挙があります。しかし、日本国内はカレンダー的にはとても長期の休暇を取りやすい状況であり、9連休で海外旅行という人も多いのではないでしょうか? もちろん、連休前から始まりますが、日本企業の2012年3月期決算の発表もあります。

そういう状況で、今週の内にGW明けの状況を決め打ちしてポジションを取る人は少ないはずです。むしろ「何があっても、枕を高くして眠れるように」とポジションを調整する人の方が多いだろうと思います。今週はそんな微妙な1週間となりそうです。

今週も頑張りましょう。

誠に勝手ながら、2012年5月1日(火)の「大島和隆からの手紙」はお休みいたします。

|

|||||

≪米国企業の決算発表に注目≫■IT関連銘柄も充実! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()