※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年4月9日 楽天証券株式会社 |

![]()

4月第2週

マーケット概況

| 株式 | 週末終値 (4/6終値) |

前週末比 (3/30比) |

|

|---|---|---|---|

| 日経平均 | 9,688.45 | -395.11 | -3.92% |

| NYダウ | 13,060.14 | -151.90 | -1.15% |

| 金利・為替 | 週末終値 (4/6終値) |

前週末比 (3/30比) |

|

|---|---|---|---|

| 長期金利 | 0.985% | ±0.000% | |

| ドル/円 | 81.64 | ||

| ユーロ/円 | 106.83 | ||

理想から現実再評価に変わる時

■“懸念”が“現実”に変わり始めた

この一週間の各市場の動きは上記の表のとおりです。日経平均株価は年度初めとなった週初こそ小高く始まったものの、その後は日毎に値を消し、週末には前週末対比約4%近いマイナスとなる9,688円まで下落しました。背景にあるのは一義的には円高に振れたことがありますが、昨年度末の強気相場の中で見て見ぬふりをして走ってきた懸念材料が現実の問題として意識される展開になったからというのが実際のところです。日経平均株価があっさりと10,000円の大台を割り込んだ4日の下げ幅は230円、これは約5カ月ぶりの大きさです。きっかけはマクロ系と呼ばれる海外ヘッジファンドの先物売りといわれ、豪州の2月の貿易収支が赤字となったことが中国景気のスローダウンを予想通り想起し、日経平均先物に500枚単位の売りが入ったことが理由です。結局日経平均株価は9,819円で取引を終えましたが、その後の2日間も株価は戻すことなく、4連敗のまま週を終えました。前週も「欧州⇔中国⇔豪州」というマクロ経済の連携がスローダウンの兆候を示しているとお伝えしましたが、懸念が現実に変わった一つの出来事です。もうひとつの懸念が現実に変わった問題はスペインが国債入札で失敗し、再び欧州債務危機に対する懸念が浮上してきたということです。スペインが4日実施した国債入札は調達額が26億ユーロと目標の下限近くに留まったため利回りが前回から大幅に上昇し、やはり最近の金利上昇が示していたように、ギリシャの次はスペインになるのではないかという新たな懸念が広がっています。これを受けてユーロは再び対ドルでも対円でも売られる結果となり、週末のユーロの終値は対ドルで1.308ユーロ、対円で1ユーロが106.83円と大幅にユーロ安となっています。

(出典:Bloomberg.)

<日経平均株価のこの1年間の推移です。----------新年度入り後、スルスルと値下がりしています。>

■3月の米自動車販売は13%増

3月の米自動車販売統計によると、業界全体の販売台数は前年同月比で13%増加となり、また第1四半期通期では2008年以来の好調な拡大となりました。最近のガソリン価格の上昇を踏まえ、これまで買い控えていた消費者が、より燃料効率の良いモデルを求めたことが背景と分析されています。米自動車業界分析会社オートデータによると、3月の業界全体の米自動車販売台数は季節調整済み年率換算で1,440万台と、前年同月の1,310万台から大幅に増加しています。中でもトヨタ自動車(7203)が前年同月比15%増、日産自動車(7201)が同13%増と健闘する一方、ゼネラル・モーターズ(GM)は同12%増、フォード・モーター(F)は5%増と日本勢の健闘が目立った印象があります。ただ意外感があったのはクライスラーが同34%増と大幅に増加したことと、ホンダ(7267)が逆に同4%減小と大きく数字を落としたことです。全体は市場予想が1,450万台増加となっていたことも、やや未達という印象が拭えません。車種別ではトヨタ・プリウスがハッチバックを含む4モデルの「プリウスファミリー」の米販売台数が過去最高の28,711台に達したということが前述の通りガソリン価格上昇が消費者行動に影響していることを印象付けています。

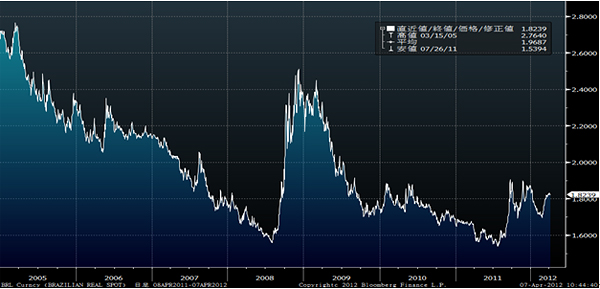

■ブラジル、約3兆円の景気刺激策を表明

ブラジルのルセフ大統領が3日、富裕国による「略奪的」貿易慣行で苦しめられている国内産業を保護するため、減税などを含む約650億レアル(約3兆円)規模の景気刺激策を命じたと報じられました。これによるとブラジル政府は輸入急増で最も深刻な打撃を受けている業界に対し雇用主負担の給与税を2013年まで121億レアル削減し、ブラジル国立経済社会開発銀行(BNDES)は財務省からの450億レアルの注入を支えに低利融資を拡大するということです。またマンテガ財務相は05年以降に47%上昇し、主要国通貨で最大の上昇を見せているレアル相場を下落させるための追加策を講じるとも表明しました。

(出典:Bloomberg.)

<2005年以降のレアルの対ドル相場です。----------リーマンショック後に一度売り戻されましたが、基本は経済のファンダメンタルズを反映するものと思われます。>

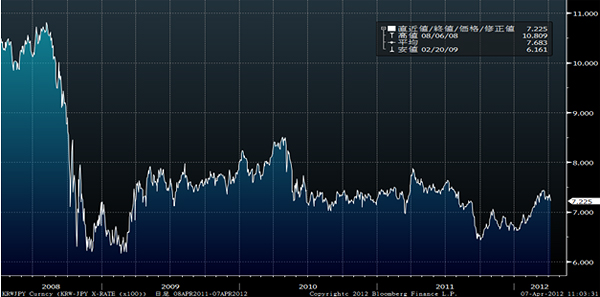

■サムスン、営業利益最高に

韓国のサムスン電子が6日に発表した2012年1〜3月期の連結営業利益の見通しは前年同期比97%増の5兆8千億ウォン(約4,200億円)前後となりました。「ギャラクシーノート」などスマートフォン(高機能携帯電話=スマホ)が好調で四半期ベースの過去最高を更新する見込みです。これは今月下旬の正式発表に先立ち予想値を公表したものですが、営業利益は過去最高だった前四半期(11年10〜12月期)比でも9%増え、アナリストによる事前予想の平均(5兆1,200億ウォン)を大きく上回っています。

日本の大手家電メーカーが前四半期決算発表時に大きな最終赤字に落ち込むことを発表していることに比べると、その実力の違いはかなり大きくなっていると思われます。韓国のウォン安政策により韓国メーカーが対日本勢に対して有利に立っているという見方もあり、直近の円高修正でその流れにもやや変化の兆しを期待する向きもありますが、リーマンショック前後からの長期の視点で捉えると、足元の円高修正は微々たるものであり、大勢に影響はないレベルと見ることができます。

それよりもむしろ、東日本大震災やタイの大洪水によるサプライチェーン寸断時にサプライヤーが変更になったことが、日本勢に都合よく再度契約を結び直せていない現状を見ることができるようでもあります。また『ギャラクシーノート』などAndroid端末などのみならず、『The new iPad』などのアップル製品への部品納入の実績でも、日本勢が出遅れたことはあきらか(既報の通り、シャープ(6753)はiPadの初期ロットに製造上の不都合発生でパネルを納入できていません)であり、スマートフォンなどの分野で完全に後塵を拝している感じがあります。

(出典:Bloomberg.)

<2008年以降のウォンの対円相場です。----------足元でやや円高修正はありますが、大勢を左右するほどのレベルではありません。>

■米国雇用統計は見方が分かれるだろう

米労働省が6日発表した注目の3月の雇用統計は非農業部門の雇用者数が前月比12万人の増加となりました。2月の24万人増から半減し、市場予測の平均である20万人をも大きく下回る結果となりました。ただ失業率は8.2%と前月に比べて0.1ポイント低下し3年2カ月ぶりの低い水準となっています。問題は週末の米国市場が休場であったため、これをどう米国市場が評価するかを見届けることができないままに週明けを迎えるということです。日経平均の先物はこれを受けて一時9,510円まで売り込まれており、週明け以降の市場がどう評価するか注目しています。

おそらく強気な見通しとしては、非農業部門の雇用者数の増加が2月の半分になったことは季節要因であるとし、失業率の低下自体を歓迎する論陣を張るでしょうし、一方で慎重論としては安定的な失業率の低下に繋がる雇用者数の増加20万人に満たなかったことで、再び安定感を欠いたものになるというロジックとなると思います。いずれにしても再びQE3への期待値も高まることもあり、米国債金利は低下、週末の終値は2.0545%と前週末対比で約0.15%の低下となっています。これによる金利差の縮小及び欧州債務危機の懸念再浮上から再びユーロは売られて円は買い戻されています。

月初は多くの経済統計が発表になりますが、米供給管理協会(ISM)が2日発表した3月の製造業景気指数は53.4と前月の52.4から上昇し、米経済が次第に回復していることを示す内容となっています。これは市場予想の53.0も上回って好調とも思えるのですが、一方で新規受注指数は54.9から54.5に低下しているという気がかりな点もあります。その二日後である4日にやはり米供給管理協会(ISM)が発表した3月の非製造業景況感指数は、逆に前月の57.3から56.0と前月比1.3ポイント低下しました。これは市場予想の57.0を下回っており、また前月比で低下するのは昨年9月以来6カ月ぶりです。

まずこれらによりあきらかなことは、グローバル・マクロの中で安心して「青信号」と評価して見ていられるところがどこもなくなったということです。欧州景気のスローダウンは中国景気に影響し、中国の力強い成長に依存してきた豪州やおそらく日本なども影響を受けているはずです。それでも大丈夫と思われたのは米国景気が大統領選挙のある年でもあり、景気浮揚に自信が持てていた面があると思われますが、今回の雇用統計は手放しで「それでもアメリカは大丈夫」と胸を叩ける状況ではないことがあきらかになってしまったということだと思います。この雇用統計一つを以って米国景気が失速すると見るのは早計ですし、米国景気の回復にはまだ強い期待を持っていますが、市場は一度はこのワーニングを評価するプロセスが必要になるかもしれません。

■2年連続の財源の当てがない予算決定

一般会計総額90兆3,339億円の2012年度予算が5日、ようやく成立しました。当初予算の成立が新年度にずれ込んだのは1998年以来14年ぶりということは、現在の永田町の状況からすればさもありなんという印象ですが、東日本大震災の復興経費は新設した特別会計に計上しており、実質的な歳出総額は96兆円台で過去最大、なおかつ、一般会計歳入に占める国債割合が49%と過去最悪なものというとんでもない内容であることは強く明記しておきたいと思います。さらに、何よりその大量の借金を裏づける赤字国債発行法案の成立目途がまったく立っていないという現状は、ある意味、すべてが絵空事であるいう事実も再確認しておきたいと思います。もし、民間企業の経営者が、社債発行や銀行借入の当てもないままに新年度予算を取締役会や株主総会に提出したら、おそらく「悪い冗談」と受け取られるか、その場で即刻解任されるかのどちらかでしょう。今の永田町の状態はそうした状況で、またこれが2年間も続いています。昨年は東日本大震災の直後であり、震災復旧・復興のために一刻も早く成立させないとならないという引力がまだありましたが、今年は消費増税の話や税と社会保障の一体改革などの話が紐づいているため、そう簡単には纏まらないかもしれません。国民新党の亀井代表の離党と連立与党の継続という事態も、永田町の外の私たちの眼にはただの「異常な事態」としか映りません。

夏期の電力不足懸念が払拭されないままに原子力発電所の再稼働問題は安全確認の正確性を含めて迷走したままですし、経済制裁の渦中にあって、その展開如何によっては日本の原油輸入に大きなダメージとなるイランに対して、鳩山元首相が政府の反対を押し切って単独議員外交をしようとしているなど、本当に制御不能なのは永田町自身のようにも思われます。このまま「政治は政治、経済は経済」と割り切ってしまえるほど安易な話ではないと考えています。

■高止まるNT倍率

前週末よりは多少NT倍率は低下し、11.733となっています。ただまだそれでもかなり高止まりと言えます。仮にこれが過去3年間の平均値である11.430まで修正されるだけでも、週末終値ベースで計算してTOPIX825.71×11.430倍=9,437.87となり、日経平均株価は下方へ約250円引き下げられます。仮にそれを過去10年間の平均値である10.442へ修正するなら、何と8,622.06円にまで下落することになります。ちなみに、NT倍率の過去10年間の最低値は2005年10月末につけた9.373ですが、これを前述の式に当てはめて計算すると、じつに7,739.38円というとんでもない数値が出てしまいます。ただ市場全体の動きをあらわすのがTOPIXであり、日経平均株価というのは採用銘柄225種による特殊なインデックスという言い方も可能であり、先物中心の指数取引の打ち返しがあれば、こうした数値も計算上は算出可能だということは頭の片隅で憶えておいていただいても損はないと思われます。何らかの理由で2005年当時のようなNT倍率が示現する可能性を否定することは誰にもできないはずです。前回、NT倍率についてコメントしましたので、あらためて補足させていただきました。

今週も頑張りましょう。

|

|||||

≪株価が上がっても下がっても収益のチャンス≫■日経平均の3倍の値動きを目指す! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()