※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年3月26日 楽天証券株式会社 |

![]()

3月第4週

マーケット概況

| 株式 | 週末終値 (3/23終値) |

前週末比 (3/16比) |

|

|---|---|---|---|

| 日経平均 | 10,011.47 | -118.36 | -1.17% |

| NYダウ | 13,080.73 | -151.89 | -1.15% |

| 金利・為替 | 週末終値 (3/23終値) |

前週末比 (3/16比) |

|

|---|---|---|---|

| 長期金利 | 1.025% | -0.020% | |

| ドル/円 | 82.35 | ||

| ユーロ/円 | 109.28 | ||

やや高所恐怖症が芽生えたか、単純なスピード調整か

■日米共に株価が下落

この一週間の各市場の動きは上記の表のとおりです。日経平均株価もNYダウも共に揃って△1.2%弱の下落となりました。前者は10,000円を、後者は13,000ドルを共に節目と意識して踏み止まって週を終えたという印象です。併せて、為替市場などでも前週までのトーンとはやや変わった流れが始まっています。それは欧州債務問題に起因する欧州景気のスローダウンがグローバル・エコノミーにどの程度マイナス影響を与えるのかということに注目する、冷静にファンダメンタルズ評価する視点が芽生えてきたということです。3月20日のギリシャ国債の大量償還と借換は予定どおり進み、EU関係者からは「欧州債務危機はもう終わった」というような主旨の発言も聞かれたようですが、市場はその点は冷静に「まだですよ」と受け取ったようです。中国はすでに新興国という経済規模ではなくなって(日本よりもGDPは大きいのですから)いますが、いまだに新興国の筆頭として扱われ、その景気動向が欧州向け輸出にかなり依存していることは何度もお伝えしてきたとおりであり、その中国の3月購買担当者景気指数(PMI)が市場の予想を下回ったことなどで、ようやく行け行けドンドン一辺倒だった市場に冷静さが戻ったきっかけとも言えます。また2月の日本の貿易収支が5カ月ぶりに黒字になったとの発表を受け、赤字継続を予想していた投機筋の円買いによって円安が一服して円高に動いたことも影響しているように思われます。週末のNY市場では、一時ドル円は81円台にまで突入しています。

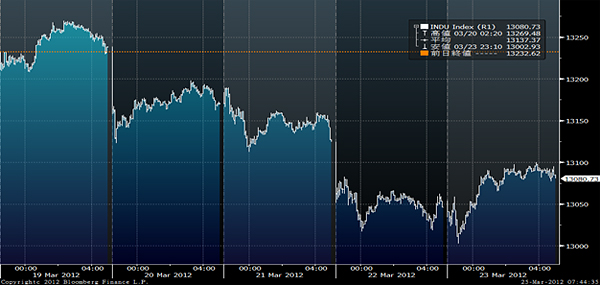

(出典:Bloomberg.)

<NYダウのこの1週間の推移です。----------13,000ドルぎりぎりまで一度は試してみました。>

■中国、欧州でPMIが低下

前述のとおり、22日に発表された3月の中国購買担当者景気指数(PMI、季節調整済み)が5カ月連続で景況感の分岐点となる50を下回り、総合PMI速報値は48.1と4カ月ぶり高水準となった前月(改定値)49.6から再び大きく低下しました。つまり50を手前に回復の足取りが失速したということです。PMIは50を上回ると景況感が改善、下回れば景況悪化を示すとされ、中国経済の悪化が世界経済に及ぼすリスクに対する懸念が高まりました。全人代で成長率見通しを7.5%に引き下げても、それでも充分に高いだろうというのが一般的な市場認識なのですから。項目別に見ると、総合指数に占める比重の大きい新規受注サブ指数が46.2と昨年11月以来4カ月ぶりの低水準となったほか、回復が予想されていた輸出受注も低迷が続き、新規雇用は2年ぶり低水準に落ち込んでいます。またこれを受けた形で同日に発表されたユーロ圏購買担当者景気指数(PMI)速報値も独仏の製造業PMIが予想に反して50を下回り総合PMI指数は48.7と前月の49.3から低下しました。市場予想は49.7であったため、ユーロ圏の景気後退(リセッション)入りは確実な情勢となったと市場は判断しているようです。問題は独仏が低迷するとユーロ圏のけん引役がいなくなることであり、緊縮財政策でイタリアやスペインなどの主要国が景気後退に入るとユーロ圏全体を圧迫するということです。ユーロ圏製造業PMIはエコノミストの49.5への改善予想に反して47.7と前月の49.0から低下、製造業生産指数も48.8と前月の50.3から低下し、拡大・縮小の分かれ目となる50を割り込んでいます。中国経済にとって欧州が主要な輸出先であるということは、中国がギリシャ支援に積極的であったことからも証明されており、今回の中国と欧州のPMIが揃って低下したことで、その相関性があらためて確認されたということだと考えます。欧州がスローダウンすれば、中国景気が停滞し、当然この恩恵を狙っている日本企業も影響を受けるという連鎖があります。またこの流れは、豪州の金利動向や景況感からも受け取ることができます。豪州に利下げ観測が台頭しているのも、主要な輸出先である中国が欧州景気のスローダウンの影響で停滞感を強め、鉄鉱石などの輸出に陰りが見えているからです。頼みの綱は米国景気だけになりつつあります。

■円安一服

こうした流れを受けて為替市場の流れも一変しました。ドル円の関係でいえば、週央には84円10銭の円の安値を見る場面もありましたが、その後は反転して23日のNY市場では82円台を超える円高にまで進んでいます。背景には米国金利の低下があります。米国10年国債の利回りは円安が進んだ頃には2.4%のレベルをトライする勢いとなっていましたが、週末の終値は2.2317%と10日ぶりの安値となっています。グローバル・エコノミーのスローダウンを感じて、再び米国国債へ資金が戻ってきていることを証明しています。ただし、米国景気はそこまで順調かというと、大統領選挙なども予定されている今年は最も可能性が高い状況であるという見通しは変えておりませんが、週末発表の新築住宅販売件数はやや陰りがあり、またこのところ発表されている製造関係の統計はやや安心感を欠くものとなっています。米国債が再び買われた背景は注視する必要があります。

(出典:Bloomberg.)

<ドル円相場のこの1週間の推移です。----------いったんは84円10銭までの円安を見ましたが、NY市場では週末81円台まで円高になる場面もありました。>

■強気をどこまで押し通せるか?

今週28日からは日経平均株価も約86円相当の配当落ちとなって実質新年度入り取引が始まります。東日本大震災後の混乱の中で迎えた昨年度末に比べると市場があまりに楽観的なことに驚きますが、受渡年度が変わることで需給が一転することも予想されます。外国人投資家は“Calendar Year”と呼ばれる1月〜12月での決算が通常なのであまり関係ありませんが、国内投資家については年度末が今週になります。当然3月30日は年度末の終値を意識した展開になるとは思いますが、今年度に関して言えばすでに前年度末3月31日の終値よりも高い水準にあるので、いわゆる「お化粧買い」の類はほとんど必要ないだろうと思われます。むしろ強気一辺倒で押し通してきた足元の市場が、新年度入りということでどこまで同じ投資方針を続けてくるのかという辺りが注目点だと思っています。つまり今週末をもって一度損益評価がリセットされるということです。その結果、引き続き「過剰流動性」と「円安」を論拠に強気なリスクテイクとなるのか、一度冷静にファンダメンタルズを評価するためにアクセルを緩めるのか、ということです。足元ではファンダメンタルズ回帰が進み始めているように見え、またその一方でテクニカル指標は騰落レシオなどまだ高位を維持したままです。

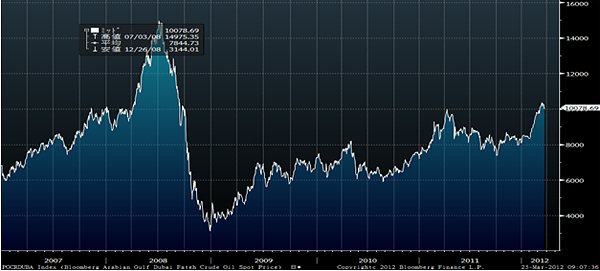

(出典:Bloomberg.)

<2007年からのドバイ産原油の動きです。----------為替を加味するため、円建てで計算しています。>

■原油上昇とガソリン価格上昇

とても気になっている問題に原油価格の上昇があります。一般に原油の先物価格ではNY市場で取引されているWTI原油先物価格が注目されがちですが、日本にとって直接的に影響するのは中東ドバイ産原油の価格です。取引自体はドル建てですが、日本人にとっては円建てに換算し直したものが損益の実感としては正しいはずです。現状は円ベースで10,000円を超える水準であり、これは2008年のリーマンショック前に記録した超原油高の水準に追いつくレベルです。つまり4年ぶりの高値です。また昨年10月の安値7500円割れに比べると、現在の10,000円台はいかにも急上昇です。これを個人レベルでもリアルに実感できる瞬間は車にガソリンを給油する時でしょう。レギュラー価格でもリッターあたり160円台に乗せてきています。ハイオクガソリンにいたっては当然170円台の看板さえもみかけます。高速料金の無料化や上限1,000円の優遇措置もなくなった今、今年5月のGW、どの程度観光を通じて個人消費は伸びるのでしょうか? かなり厳しくなってきていると思います。

また値段が高くても、購入さえできればまだよいのですが、イラン情勢の緊迫化だけでなく、これを受けた経済制裁の影響でイラン産原油の輸入に関して、現状では船舶保険(再保険部分)の目途が立たず4月後半からは物理的に輸入がストップするかもしれないという話も伝わってきています。政治の停滞は震災復興や原発問題の進展の遅れのみならず、外交の面でも直接的に経済に大きく影響を与える問題を作り始めています。おそらくその流れの中で原油やガソリン価格はさらに上昇するだろうと思われますが、現状は打開策はありません。

■来月に入ると再び欧州問題が始まる

ギリシャ向け第2次支援策が決定したことを受けて、いったんは小康状態に入ったかに見える欧州債務危機問題、先週20日は前述のとおりギリシャ国債の大量借換も無事に終了しました。ただこれは第2次支援が決定した時点で当然のことであり、じつは問題の本質は何も片付いていないということを忘れてはなりません。たしかにギリシャ向け債務の強制カットがあり、同国の債務はいったんは減少しましたが、問題は緊縮財政によりギリシャの債務が継続的に減少する過程にあるのかということです。EU域内でも第3次支援策の必要性を唱える首脳もあり、現時点においては残念ながらそのたしからしさはまだ確認されていません。むしろ4月にはギリシャ総選挙が予定されているため、現パパデモス暫定政権が5月に入っても政権を持っているのかは保証されておらず、ギリシャ国内世論を反映した選挙結果によっては、思わぬ方向に結果が出る可能性を否定できません。しかし市場は現時点において、そこまでは想定しているようには思えません。また、国際通貨基金(IMF)を通じた欧州圏支援策の構築に関しては、まずは欧州の自助努力が大事というスタンスを米国サイドは崩しておらず、こうした問題の取りまとめも4月以降のカレンダーに乗ってきます。これらがひとつひとつ話題になる中で、いったんは強気を押し通した市場は、そのスタンスをたしかめられる展開が続くことになります。私のスタンスは以前と変化ありません。

■二つの国内金融スキャンダルの影響を懸念

AIJ投資顧問問題と中央三井アセット信託(8309,三井住友トラストHLDG)が起こしたインサイダー問題、当然のことながら両事件に直接の関係はまったくないですが、両事件ともまだ全容が解明されたという段階ではなく、またこれらの問題がほう起する今後の対応策などはせっかく回復し始めた国内株式市場にとっても微妙に暗い影を投げ掛けています。前者は厚生年金基金の積立金不足の問題や予定利率5.5%を維持している現状など年金の運用システム全般に波及する問題であり、2,000億円近いお金が消失したという問題だけに留まりません。また後者も国際石油開発帝石(1605)の一銘柄と中央三井アセット信託の一人のファンドマネージャーの問題では事は済まないだろうと思います。となれば、オリンパス(7733)問題などで傷ついた日本株式市場の信頼性に再び汚点となることも考えられ、今後の影響を懸念しています。

今週も頑張りましょう。

|

|||||

≪株価が上がっても下がっても収益のチャンス≫■日経平均の3倍の値動きを目指す! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()