※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年3月19日 楽天証券株式会社 |

![]()

3月第3週

マーケット概況

| 株式 | 週末終値 (3/16終値) |

前週末比 (3/9比) |

|

|---|---|---|---|

| 日経平均 | 10,129.83 | +200.09 | +2.02% |

| NYダウ | 13,232.62 | +310.60 | +2.40% |

| 金利・為替 | 週末終値 (3/16終値) |

前週末比 (3/9比) |

|

|---|---|---|---|

| 長期金利 | 1.045% | +0.060% | |

| ドル/円 | 83.44 | ||

| ユーロ/円 | 109.95 | ||

株価は震災前との比較を意識することになる

■NYダウが突き抜け、ナスダック3,000ptsを回復

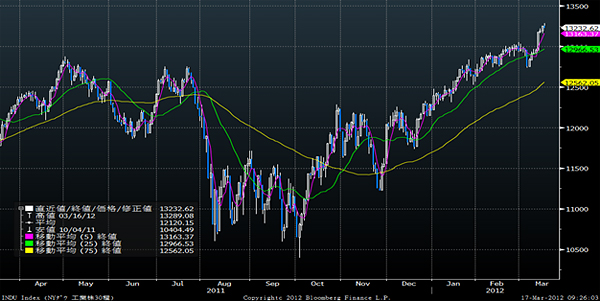

この一週間の各市場の動きは上記の表のとおりです。このところ13,000ドルを前に足踏みを続けていたNYダウが、現地時間13日朝方に発表された2月の米小売売上高を受けて一気に13,000ドルを超えて始まるとナスダック総合指数も上昇、こちらは2000年12月11日以来となる3,000ptsの大台を回復し強気市場を印象付ける展開となりました。この日のNYダウ終値は前日比+217.97ドルとなる13,177.68ドル、ナスダック総合指数の終値は前日比+56.22ptsとなる3,039.88ptsです。この流れを継いだ日本市場も寄り付きから値を飛ばすこととなり、一気に10,000円台を超えて寄り付くと終日10,000円台を下回ることなく大引けでも10,050.52円、しっかり大台を突破したまま取引を終えました。その後週末までの2日間も日経平均株価は取引時間中においても一度も10,000円を割れることなく、むしろ10,100円台と一段上を定着させるような展開となりました。米国市場では、市場全体の動きをあらわすとされるS&P500種も現地時間15日には1,402.60ptsとリーマン・ショック後はじめて1,400ptsの大台を回復、これで米国主要株価指数三つが揃って台替わりをする好環境が続き、慎重な見通しはことごとく的外れとなる結果となっています。

(出典:Bloomberg.)

<NYダウのこの1年間の推移です。----------大きな陽線で13,000ドルを突き抜けると、そのまま上昇傾向を続けています。>

■日米の金利差拡大⇒円安加速

先週13日に発表された米連邦公開市場委員会(FOMC)の声明をきっかけに米国長期金利が反転、米国10年国債をベンチマークにこのところその約60%の連動率で動くとも言われる日本国債も上昇しましたが、この間に日米の金利差が拡大、円は対ドルで売られて円安が加速しました。FOMCの声明自体の内容は「米経済は穏やかに拡大し続けている。労働市場の状態はさらに改善してきた。失業率は最近数カ月で明確に低下してきているが、なお高水準にある。家計支出や民間設備投資は伸び続けている。住宅部門は依然として低く落ち込んでいる。物価上昇はここ数カ月抑えられているが、原油やガソリンの価格が最近上昇してきた。長期インフレ期待は安定した状態を維持している。」というものでした。これにより市場はFOMCが米国景気の見通しを上方修正したと理解し量的緩和第3弾(QE3)の可能性は遠のいたと判断したようです。結果として同日に行われた30年債入札(銘柄統合、発行額130億ドル)では逃避先としての米国債の投資妙味が低下したと考えられ、30年債入札では最高落札利回りが3.383%と昨年8月以来の高水準となっています。

日本国債はというと、債券先物価格がこの1週間で約1円50銭もの下落を演じ、15日にはあわやサーキット・ブレーカーも発動かと思われる対前日比85銭安となる場面さえありました。これにより10年国債利回りは一時1.059%まで跳ね上がる場面もありましたが、日米金利差はこの1週間で、10年金利で比較しておおよそ0.2%程度拡大した形になります。

ただ16日に発表された2月の米消費者物価指数(CPI)はガソリン価格の上昇によって総合指数が10カ月ぶりの大幅な伸びとなったものの、基礎的な物価圧力は高まっていないことが示されたため金利先高感が後退、利益確定のドル売りが優勢となってやや週央に比べると円高に傾いて週の取引を終えています。

(出典:Bloomberg.)

<米国10年債金利の1週間の動きです。----------一時は2.35%をも回復する場面がありました。>

■イタリアとスペインの金利が逆転

日本国内ではギリシャ向け第2次支援の話がまとまって以降、あまり懸念材料として取り上げられない欧州債務危機問題ですが、異常なまでに高騰していたギリシャ国債の金利はひとまず落ち着きを取り戻す一方で、スペインに対する懸念が再浮上しています。チャートで見ると一目瞭然なのですが、まずポルトガルの金利は引続き14%近い水準にあり、決して市場が情勢を安堵しているとはいえない水準で高止まりしています。

一方、足元のところでは従前から市場で信用リスクが話題となっていたイタリアの金利をスペインのそれが上回る事態へと変わってきています。イタリアの金利が低下したのではなく、スペインの金利が上昇してきているのがポイントです。2012年の財政赤字目標が欧州連合(EU)と合意していた国内総生産(GDP)の4.4%から5.8%に、スペインが緩めたことで財政改善の遅れが顕著になったことが背景です。EUはスペインに赤字の追加削減を求めることで合意していますが、債券市場はモグラ叩きゲームのように次はスペインかもと再び警戒感を強めています。欧州債務危機問題は、ギリシャという病巣に取り敢えず時間稼ぎのモルヒネを一本打っただけ、まだまだ病巣の完全治癒にはほど遠いという状態が続いているように思われます。

(作成:楽天投信投資顧問)

<PIIGS 5カ国の長期金利の動きです。----------ギリシャだけ右軸です。>

■なぜ市場はそれほどまで強気なのか?

日経平均株価は確かに10,000円の大台を回復し、市場では流動性相場から業績相場にうまく変われるのかというような議論が出る段階にまできています。そして出遅れ株の循環物色でまだ当面強い状況が続くという見通しの方が多く聞かれます。強気相場に水は差したくはありませんし、ましてや市場が間違っているという発想は端からありませんが、ただこの強気相場を不思議な気持ちで眺めたまま手が出せないというのが正直なところです。あきらかに日経平均株価が9,000円台に乗せた2月中旬以降の強気相場には付いていけず稼ぎ損ねていますが、それでもなおこの流れの中で「リスクオン」にポジションを傾けることは難しいと考えています。

その最大の理由はやはりバリュエーションが高過ぎることで、それを仮に来期業績をベースとするものに引き直しても合理的な根拠を見い出せないということがあります。3月中旬にもなって今期の株価収益率(PER)を論じるのはナンセンスですが、すでに今期予想PERは23倍程度にもなっており、PBRが1倍を超えていることは言うまでもありません。来期2013年3月期決算でPERを計算し直すと、それが14倍程度にまで低下するというのが強気のロジックだと思いますが、それを正当化するためには来期に全産業ベースで60%以上の増益が見込め、さらに勢いは衰えようとも2014年3月期に向かっても、そこから本格的に増益基調が維持できるというストーリーが描けない限りは長期投資は難しい(単なるリバウンド取りの短期売買は別)と考えます。何がそれだけこの先「株式会社日本」の収益ドライバーとなるのでしょうか? 9,000円台前半の頃でさえ40-50%の増益を描くのは難しいと考えていましたので、現状ではなおさらその思いを強くしています。

ひとつの論点はもちろん為替にあるはずです。つまり史上最高値まで向かった円高が反転して円安になってきたという論点だと思いますが、じつは東日本大震災の直前のドル円はおおよそ82円台から83円台となっています。ちなみに2月16日には一時83円98銭の安値をつけています。つまり現在と比較して大差ない水準です。さらにカレンダーを遡ると80円台は2010年後半からのものであり、決して現在の水準が際立って円安とは思えない状況にあります。ならば良くて為替による収益効果は前期2011年3月期決算程度にその部分だけ戻すに過ぎないのではないでしょうか?

(出典:Bloomberg.)

<2008年からのドル円の動きです。----------“円安”と呼ぶには…。>

もうひとつの市場の強気ロジックが米国景気の動向だと思われます。雇用統計を始めとして米国マクロの動向には改善傾向の強いものが多くなっていますが、株価という面で見ると米国市場のそれが著しく先行している状況ではありません。昨年2月のNYダウの水準は12,000ドル以上であり、その後ギリシャ問題の再燃や史上初となった米国国債の格下げ問題で一時11,000ドル台をも割り込む展開となりましたが、現時点のそれと一年前のそれと比較して“それほど高いとはいえない水準”にあります。ならば、米国マクロから受けるメリットも良くて前年度並みということかもしれませんが、日本の家電メーカーや自動車メーカーの10-12月期決算を見る限り、同じパイを奪い合う相手としての韓国勢の力は前年以上に増していると考えて間違いありません。エルピーダの例がそうであり、今回の「The new iPad」に日本企業は部品納入で完全に後塵(こうじん)を拝したというのが現実です。つまりかつてほどに日本勢はその「米国パイ」を独占できていないということです。東日本大震災やタイの大洪水を言い訳にしている間に、後れを取ってしまったようです。一度変更されたサプライヤーはそう簡単には戻らないのがビジネスの現実でしょう。そして米国と韓国との間ではFTAが発効しましたので、これで関税面でも韓国勢の方があきらかに優位に立ってしまいました。

■株価は震災前の水準近くまで回復したが…

日経平均株価は震災前の水準である10,434円(3/10付け、3/11は10,254.43円)をそろそろ意識せざるを得ない水準にまで駆け上がってきていますが、冷静にその当時と今を比較してみた場合、残念ながらそれ以上の強さをファンダメンタルズに見出すことは難しいと思います。前段で言及した通り、為替水準も、米国株式市場の水準も、劇的に日本にとってポジティブな状況になっているのかといえば、答えは残念ながら否です。ギリシャ問題については、当時もいったんは小康状態を保っている状況であり、シリアスさを増したのはその後です。現時点、ギリシャ問題は一服していますが、欧州債務危機問題として大きくとらえると、決してまだ安堵できないのは、ポルトガルやスペインの話からもあきらかです。ただ一方で欧州債務危機問題により欧州経済が失速しつつあることで、たとえば中国全人代はその成長率目標を7.5%に引き下げました。つまり需要が後退しており、供給地に影響が出始めているというサインです。グローバル・マクロは昨年よりはスローダウンしているかもしれません。

震災前には世界比較で高過ぎると言われていた日本の法人税を引き下げることが議論されていました。またTPP加盟の問題なども話し合われており、要するに日本企業の国際競争力を高める議論がなされていましたが、残念ながら今はほとんど聞こえてきません。消費税引き上げ議論など国内情勢でストップしている様子ですが、国際間協議の問題である以上、他国はその議論の進行を待っていてはくれません。

そして最後に、震災によるダメージの復興需要が強く期待されているとは思いますが、残念ながらその瓦礫の処理がまだ5%程度しか進んでいないという現状を聞く時、その期待値をどこまで織り込んでいいのか疑問が残ります。

今週も頑張りましょう。

|

|||||

≪日本株の上昇に期待≫■日経225に連動を目指すインデックスファンドと、TOPIXを上回ることを目指すアクティブファンド |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()