※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年2月6日 楽天証券株式会社 |

![]()

2月第1週

マーケット概況

| 株式 | 週末終値 (2/3終値) |

前週末比 (1/27比) |

|

|---|---|---|---|

| 日経平均 | 8,831.93 | -9.29 | -0.11% |

| NYダウ | 12,862.23 | +201.77 | +1.59% |

| 金利・為替 | 週末終値 (2/3終値) |

前週末比 (1/27比) |

|

|---|---|---|---|

| 長期金利 | 0.950% | -0.020% | |

| ドル/円 | 76.63 | ||

| ユーロ/円 | 100.80 | ||

戻りがあるなら売り、強気に転じるのはまだ難しい

■株価下落ながらも、予想PERが上昇

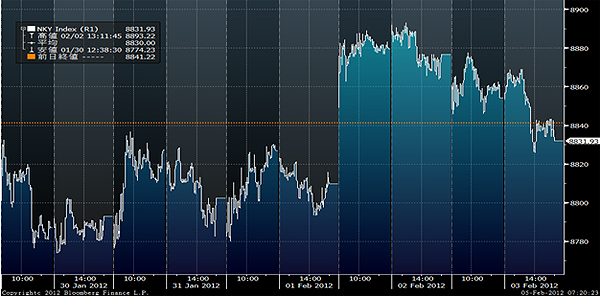

この一週間の各市場の動きは上記の表のとおりです。週末に米国の景気動向を占う上で最も注目される経済指標の一つである雇用統計の発表を控えて様子見気分を強める中、日経平均株価は週を通じて上下に約120円の小幅な値動きが続き、週末時点は前週末対比わずかに9円強安い8,831.93円で終わりました。この状態で何が問題かと言えば、株価水準はほとんど変っていないにもかかわらず、本格化した企業の10-12月期決算の発表及びそれに伴う通期見通しの変更などによって予想PER(株価収益率)が“ジャンプ・アップ(割高になる)”している点です。ちなみに日経新聞朝刊の証券面に毎日記載されている数値によれば、前週末(1/26)時点の予想PERは15.65倍ですが、先週(2/2)末時点のそれは18.03倍にまで跳ね上がっています。一方、予想配当利回りは1月中旬までの2.15%程度の水準からおおよそ10bpほど低下したままにあります。つまりそれほど変わっていません。

じつは昨年10月から11月頃に予想PERは12倍台にまで低下し割安感を演出することがありましたが、当時の日経平均株価はおおよそ8,600円〜8,800円台に収まっており、それと比べて現状のPER水準は40%以上高いことになります。暦の上ではもう2月に入っていますので、すでに市場の目線が2012年3月期から2013年3月期に移っているから、この「足元2012年3月期決算予想ベースのPER水準は問題とならない」という論陣を張ることはできなくもありません。しかし「来年度に業績が急回復するシナリオはどうやれば描けるのか?」という問いに対して明瞭に答える術は、少なくとも40%までとは言わずとも30%以上の業績急回復を理論武装するには、先週すでに発表された企業決算の内容からはなかなか難しいというのが正直な実感です。もちろん、欧州債務問題も片付き、永田町の情勢も変わって一気に経団連も納得するような産業育成策、もしくは復興政策が具体化し、消費税の引き上げがあろうとも個人消費が旺盛に回復するなどというバラ色のシナリオを前提にすれば話は別ですが…。

(出典:Bloomberg.)

<この一週間の日経平均株価推移です。----------水曜日に8,900円台を目指しましたが、届かずに終わっています。>

■再び戦後最高値水準まで円高が進む

前週、FRBが2014年までのゼロ金利政策の継続と長期金利の低位安定化を発表したことから米国10年債金利の低下が進み、週央には一時1.7901%と1.8%台を下回る水準にまで低下する場面がありました。市場予想を上回る好調な雇用統計発表を受けて週末終値は1.9224%とかなり戻していますが、その直前まで(日本市場の取引終了後)の水準は1.82%前後に留まっています。

一方、すでに0.96%前後と1%の大台を割り込んでいる日本の10年債利回りは当然にして低下の余地が乏しく、これを受けて日米の金利差がさらに縮小したこともあり、円は対ドルで買われることになりました。2月1日には一時76.02円まで円高が進む場面もあり、市場に伝わる「安住ライン」という言葉と共に、戦後最高値更新が危惧されました。もちろん、例のごとく「必要ならば断固たる措置を取る」という口先介入も行われましたが、市場はこれに反応することはほとんどありません。週末の米国雇用統計の発表を受けて、米国長期金利がシャープな反応を見せる中で、週末終値が76.63円という円高バイアスの掛かり方はさらなる円高方向に需給があることを示唆しているようにも思え、当面為替の動向に断定的な見通しは立て難い状況と考えます。

(出典:Bloomberg.)

<この一年間のドル円為替の動きです。----------戦後最高値を試す水準にまで円高が進みました。>

■欧州債務危機については何も聞こえてこない

この一週間についていえば、欧州債務危機については前進するでもなく、後退するでもなく、これといったニュース・フローはありません。これが市場が米国の経済動向と日本企業の決算動向に注目できた主たる要因だと考えます。逆に言えば、欧州に抱えた爆弾はいまだ信管を外せたわけではなく、3月20日のギリシャ国債の大量償還(140億ユーロ)を期日として、静かに、しかし着実に時限タイマーのカウントを続けているということは忘れられません。最近はややポルトガルに飛び火が進み始めているように見えます。欧州債務危機は解決の糸口を掴んで小康状態を保っているのではなく、目立った材料が何もないということに過ぎません。

■ソニー、パナソニックと相次ぐ下方修正

先週日本市場に直接関係するビッグテーマと言えば、ソニー(6758)、パナソニック(6752)と言った日本の家電大手が相次いで大幅な下方修正を発表したことです。2日に発表されたソニーの2012年3月期連結最終損益(米国会計基準)は2,200億円の赤字(前期は2,595億円の赤字)で4期連続の最終赤字となります。これは従来予想に比べて赤字幅が1,300億円拡大したかなり厳しい決算内容だと言えます。理由を円高進行やタイの洪水の影響に加え、韓国サムスン電子との液晶合弁解消に伴う減損損失発生に求めていますが、問題はもっと根源的なところにあるように思われ、悪材料出尽くしと見立てるのは時期尚早だと思います。

一方、翌3日に発表されたパナソニックの2012年3月期連結最終損益(米国会計基準)も、日立製作所(6501)がリーマン・ショックのあった09年3月期に計上した7,873億円と並ぶ製造業として過去最大規模の7,800億円の赤字(前期は740億円の黒字)とかなり厳しいものです。これも円高やタイ洪水被害の影響を挙げながらも、同時に子会社化した三洋電機の収益低下に伴う減損損失の影響を掲げており、ここにもやはり日本の家電企業の構造的な問題があります。実際に三洋電機買収にからむ減損処理で新たに増えた分は2,500億円の損失に過ぎず7,800億円のすべてをそれで説明できてはいません。またそもそも買収した会社の減損処理が発生するというのは、買収した企業の利益が想定したほど見込めなくなった場合であり、ならばなぜ買収したのかという過去の経営判断自体の正当性が問われます。三洋電機を買収した最大の理由は、その電池技術が最大の付加価値のはずですが、車載用のリチウムイオン電池について12年度に11年度比5倍超の売上高を見込むと豪語しながらも、その事業を減損処理の対象としていることの整合性が問われます。もし車載分野で本当に5倍になるほどに事業拡大が望めるのならば、その重要な技術として買収した三洋電機ののれん代をなぜ今回のタイミングで減損処理しないとならないのでしょうか? 買収自体の意思決定にいい加減さがあったのではないでしょうか?

■米国雇用統計は待っていて良かった

米労働省が3日に発表した1月の雇用統計によると、非農業部門雇用者数(事業所調査、季節調整済み)は前月比24万3,000人増となり、エコノミストの予想中央値である14万人増を大幅に上回るものとなりました。また同時に失業率も8.3%に低下し、2009年2月時点と同水準になりました。この評価については米国内でもあれやこれやと言われていますが、少なくともエコノミストの予想平均を10万人も上回るということ自体、どう過少に評価しても大きなサプライズです。もしくは逆にエコノミストの予想自体がどれだけ当てにならないかを見せつけたものだと思います。ただ当然これだけ自らの予想と乖離すれば、その予想自体を何とか正当化するために「この数値は●●●などによるイレギュラーなもの」と批判したり、何とか自分のロジックを正当化しようとするのがウォール街の特徴です。私は素直に随分と回復してきたと額面どおりに受け取っています。

■ソニーの好材料は“CEO交代”という事実だけ

長年の「SONY・LOVER」、「ソニー・ウォッチャー」として申し上げるならば、今回のソニー決算の最大の見所は、それに絡んでようやくハワード・ストリンガーCEOが退いたということ、その1点に尽きると思われます。後任となる平井新社長に期待するとか、これでソニーが大きく生まれ変わると期待するというわけではなく、大変失礼ながら、少なくともここまで同社を悪くする方向に導いた船長が舵をやっと手放したということだけは評価できるということです。この先、同社がどうやって立ち直って行くのかは、新社長の手腕にもよるでしょうし、本当にそれができるかどうかは現時点においてはかなり未知数です。言うなれば今まで「売り」という格付けをしていたのならば、それを「中立」に戻すことまではできますが、決して「買い」とすることはできず、むしろ、同社に対する正しい現在の見方は「静観」だと考えています。

一番の問題点が何かと言えば、独自の尖がった技術分野となりそうな部分について、経営陣の執着がなくなってしまい、ただの「家電屋さん」になり下がってしまったことです。欧米企業のように単純にそれを買ったり売ったりすれば良いという発想になってしまったということです。ソニーは尖がったものを独自に開発するからこそ、ソニー・プレミアムが存在し、それを商売上手な「真似した電器」がコピーして市場拡大をするというある種の棲み分けもありました。例えば直近では有機ELテレビからの完全撤退をコンシューマー・エレクトロニクス・ショー(CES)では否定したとも伝えられますが、口先でいくらそれを否定しようとも、一方ではサムソン電子が50インチの有機ELテレビを実際に大きく展示しているのですから説得力に欠けます。ハワード・ストリンガーCEOの時代に、ソニーは多くの技術開発部門を切り捨て、そして雑多なものを買収するという経営判断を続けてきました。ジャーナリスト出身であり、欧米人のCEOにありがちな会社立て直しの手法だと思いますが、少なくともその段階でソニーは創業当時から続いていたDNAの多くも手放してしまったのでしょう。その結果、面白い尖がった商品が全然発表されないソニーができあがってしまった。

■ハイテク産業はこれからも大丈夫か?

今現在、グローバル投資の考え方として言うならば、最もプロミシングな投資分野がハイテクであることは間違いないと思います。少なくともスマートフォン、タブレット、ウルトラブックといった入口がクラウドと繋がることの拡がりは、加速することはあっても停滞することはありません。今求められているのは、その各端末とクラウドを何不自由なく繋ぐ無線技術であり、それを使ったインフラであり、また充電を繰り返すことなくロング・ライフに各端末を使い続けられる技術(省電力とバッテリー)です。これらのキーワードの先を消費者は当然として、まだ技術者レベルでも本当に何があるか未知数の部分が多いということです。すなわちまだまだ無限の付加価値が考えられるのです。例えば「いつでもどこでも、自宅やオフィスの光回線で繋がっているのと同等のネットワーク・コンディションが得られ、ほとんど充電することなく数日間使えるような、そしてケータイのように気軽に持ち歩けるデバイス」があったら欲しいと思いませんか?

一方でテレビ事業のようなものはやや違います。少なくともそのパネルが多少薄くなろうが、今以上に大きくなろうが(置き場に困る?)、あるいは多少画像の美しさが変わったり、画像が3Dで飛び出てこようが、それは値段を2倍にすることを消費者に納得させるような付加価値とならないことは、この数年の液晶パネル・メーカーの栄枯盛衰が何より端的に証明してきました。それはテレビを諦めたシャープが今後注力しようとするスマートフォンの液晶についても同様でしょう。価格競争の中で生き残るゲームになってしまったビジネス領域に、日本企業の高コスト体質(人件費、税金(関税協定を含む)、電力料金、為替)が勝てる分野はそう残されていないはずです。国を挙げてその高コスト体質を改善するか、まったく違った分野に舵を大きく切るしかありません。残念ながら、日本のハイテク企業、取り分け家電業界にはその芽を見ることは現時点において極めて困難です。かつてパソコンを作ったインターナショナル・ビジネス・マシーンズ(IBM)が、そのパソコン分野を手放したほどの大英断をできる経営陣がいる企業は少ないように思います。また日本企業にはその従業員のメンタリティから考えて、欧米のビジネス・スクール型の考え方をそのまま当てはめるのも難しいのが事実です。

■86(ハチロク)には期待したい

その一方で、やはり同様に「TOYOTA・LOVER」、「トヨタ・ウォッチャー」を続ける身としては、三河の巨人にやっと再起動の芽を感じます。「86(ハチロク)」とはトヨタ(7203)が発表したFRのスポーツカーの事です。東京モーターショウで発表されていましたが、同社は2日、小型FRスポーツ「86(ハチロク)」を4月6日から発売すると正式に発表しました。価格は1,990,000円〜3,050,000円。私はこの車自体の販売が同社の収益に大きく寄与するなどとはまったく思っていません。それなりにメディア的な話題にもなり、ある特定のマニア層には受け入れられるのでしょうが、これがトヨタの収益ドライバーになるなどとは決して思っていません。ただこれを発表する時、トヨタの豊田章男社長自らレーシング・スーツに身を包んで登場しただけでなく、実際に専用コースでカウンターステアを当てながらインプレッションを語る場面がありました。「社長がレーシング活動をするなど自ら身を危険にさらして」とか、そもそもその社長としての資質を就任当初から批判する人もいましたが、アップルの故スティーブ・ジョブズ氏などを見ていると、モノ作り企業に求められる重要な資質は、経営トップが自社製品をどこまで愛し、その本質を語れるのかということに尽きるような気がします。その反面教師となったのがまさに足元のソニーです。

かつて私がトヨタの経理部長(最終的には副社長までされて退任されています)を取材させていただいた時、当時は同社もまだまだ厳しい時でしたが「部長がお乗りになっている車は何ですか?」と問い掛けると、急に相好を崩してレクサスのスポーツ・セダン(GSの前身)の名前を挙げられ「大島さんも一度運転してみるといいですよ。じつにFun to driveですから」と語られたのを思い出します。運転手つきの車の後席に普段は収まる経理・財務の総責任者が、じつは運転好きであるということをとても投資家として嬉しく思いました。まさにその印象がオーバーラップします。その意味で、トヨタの「86(ハチロク)」には大きな期待を寄せています。

今週も頑張りましょう。

|

|||||

≪円高基調はまだ続くのか!?≫■円高が進むと収益が期待できる! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()