※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年1月16日 楽天証券株式会社 |

![]()

1月第3週

マーケット概況

| 株式 | 週末終値 (1/13終値) |

前週末比 (1/6比) |

|

|---|---|---|---|

| 日経平均 | 8,500.02 | +109.67 | +1.31% |

| NYダウ | 12,422.06 | +62.14 | +0.50% |

| 金利・為替 | 週末終値 (1/13終値) |

前週末比 (1/6比) |

|

|---|---|---|---|

| 長期金利 | 0.950% | -0.030% | |

| ドル/円 | 76.97 | ||

| ユーロ/円 | 97.42 | ||

パッチワークの内閣改造では市場は評価しない

■ユーロ安に振り回される

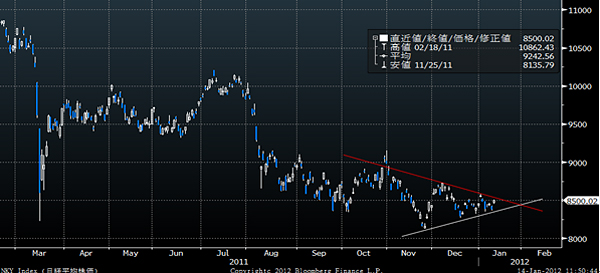

この一週間の各市場の動きは上記の表のとおりです。この一週間の株価推移はおおよそをユーロ相場の変動で説明することができます。9日に97円台前半にまで進行した円高ユーロ安につられるように株価も下押しし、木曜日から金曜日にかけてやや円安に戻したことで株価は反転できたという印象です。背景にはイタリアやスペインでの国債入札が順調に運んだというようなことがありますが、日本の株式市場がそうした日本国内の要因や本来的な株式市場以外の要因に振らされていることを証明するかのように連日高値と安値の値幅が極端に小さくなっています。具体的には10日が45.41円、11日が37.69円、12日が66.5円、そして13日が51.08円といった状況です。売買代金については今年になってから多少昨年末の流れよりは回復していますが、それでも週末の株価指数オプション1月物の特別清算指数(SQ)算出日でさえ、ようやく1兆円に到達したという感じで、その分を除くと1兆円以下で低迷しているのが実態です。株価はチャート的に三角保ち合いの様相を呈しており、そろそろどちらかに動かざるを得ない感じですが、状況的には楽観的なストーリーを描くのは難しい気がします。ただそんなに下押しするという印象もない、というのが今の市場膠着の基本原因かと思われます。

(出典:Bloomberg.)

<日経平均株価の日足チャートです。----------三角持ち合いからどちらに放れるのか?>

■対ドルでユーロは極端には売られていない

前回、ユーロが11年ぶりの安値ということをお伝えしましたが、対ドルで見るとまだ2010年に付けた最安値を更新してはいません。チャートで見ると一目瞭然なのですが、2010年6月にユーロの信用不安問題がギリシャやスペインの南欧諸国から中東欧のハンガリーにまで拡がったことを嫌気してユーロが1.19ドル台にまで下落したことがありますが、その時の水準にまではまだ達していないということです。その当時の1ユーロは108円台ですから、いかに対円だけユーロ安が進んでいるのか、言い換えれば、いかに第2の基軸通貨と謳われて集まっていた資金が行き場を失って円に逃げ込んでいるのかがわかります。実際、財務省が12日に発表した2011年の対内・対外証券投資によると、外国人投資家の短期債買越額が前年の2.5倍の16兆7,395億円に上り、比較可能な05年以降で最大となった模様です。中長期債の買越額も倍率的には7.4倍にも増えたのですが、金額でみると4兆5,379億円に過ぎず、いかに短期債に資金が逃げ込んでいるのかがわかります。問題はそうして資金を日本に逃げ込ませながらも、外国人投資家が“日本のリスク”を取ろうとはしていないことです。日本株は手放して売り越しながらも、一方で欧州から緊急避難する通貨として流動性のある円は魅力的であり、とはいえ余計な金利リスクをとりたくなければ短期債に逃げ込むしかありません。ドイツで9日に実施された6カ月物国債の入札で落札利回りがマイナス0.0122%という異常事態になったのも、投資家が避難できる場所を探しているという心理状態を如実に証明しています。今、円高に押し上げている資金の性格はそうした緊急避難の足の速い資金です。次に日本から逃げ出す時はこの逆が起きるはずです。

(出典:Bloomberg.)

<ユーロの対ドルでの動きです。----------対円では11年ぶりの安値ですが、対ドルでは2年ぶりの状況です。>

■ブラジル・レアルの潮目は変わった?

逃げ回る投資資金の行く先として、ブラジル・レアルなど一部の新興国通貨にも見直し買いの動きが出ていることは注目に値します。欧州債務危機への警戒感から投資資金はリスク・オフの流れが進んでいましたが、欧州債務危機に伴うマイナス影響よりも、米国マクロ経済の回復によるプラス影響の方が大きいと考えられるブラジル経済などについては、素直な見直しが行われているのかもしれません。もちろん、ブラジル金融当局の外資に対する姿勢が変わった効果が出てきているという見方がロジカルではありますが、チャート的に見ても単なるあや戻しの域は越えて潮目が変わったように見えます。

(出典:Bloomberg.)

<ブラジル・レアルの対円での動きです。----------今年に入ってから、レアルの流れは変わってきたかに見えます。>

■イラン情勢は

前回もお伝えしましたがイラン情勢の緊迫化は収まるどころか、さらに緊張が高まる様相を呈しています。イランの核開発問題を巡る米国やEU(ヨーロッパ連合)による制裁措置がその原因ですが、イラン側も強硬姿勢は変わらず、原油の主要な輸送路であるペルシャ湾ホルムズ海峡を封鎖する可能性は高まったままです。それでも週末の原油価格はWTI(米国産標準油種)が98.70ドルで引けるなど、一時ほどの状況ではないですが、ここでの地政学的リスクは消え去っていません。

■S&P、フランスなどユーロ圏9カ国一斉格下げ

米大手格付け会社スタンダード・アンド・プアーズ(S&P)が13日、債務危機へのユーロ圏の対応を不十分と判断し、ついにユーロ圏9カ国の国債格付けを1〜2段階引き下げました。これによりフランスとオーストリアは最上級の「トリプルA」から転落、トリプルAの格付けをもつユーロ圏6カ国のうち無傷なのはドイツだけで、残るオランダ、フィンランドそしてルクセンブルクを「ネガティブ(弱含み)」としました。これは2年以内に3分の1の確率でトリプルAから転落する可能性があるということです。格下げとなった残りの7カ国はスロバニア(A+)、スペイン(A)、スロバキア(A)、マルタ(A-)、イタリア(BBB+)、キプロス(BB+)、ポルトガル(BB)で、キプロスとポルトガルについては投機的水準になってしまいました。またスペイン、イタリア、キプロス、ポルトガルは2段階の格下げです。

この噂はNY市場がクローズする前にロイター通信により「スタンダード&プアーズ(S&P)がドイツを除くユーロ圏の複数国を格下げする準備に入っている」と伝えられたため、いったんは前日比マイナス160ドル安となる12,311ドルまで売り込まれましたが、ひとつにはすでに市場はそれなりに格下げの覚悟を決めていたこと、また同日発表されたロイター/ミシガン米消費者信頼感指数が74.0と前月の69.9から上昇し2011年5月以来8カ月ぶり水準となり、雇用見通しに対する楽観的な見方などが強まったことを背景に前日比マイナス48.96ドルとなる12,422ドルまで切り返しています。この米消費者信頼感指数が上昇するのは5カ月連続でエコノミスト予想は71.5でした。米国マクロには着実に回復感が出てきています。

(出典:Bloomberg.)

<NYダウのこの1年間の推移です。----------心理的にも12,500ドルを超えてくるとちょっと期待がますます強まりそうです。>

■“急がば回れ”という市場の声

民主党政権に代わって3代目の首相にあたる野田首相は、政権発足後わずか4カ月にして内閣改造を行いました。消費増税を含む社会保障と税の一体改革について「私の政治生命をかけてやり抜く」と決意を明かされていますが、内容的には菅直人前首相の政権時代に幹事長を務めた岡田克也氏を副総理に起用したことが目玉というだけで、正直、市場参加者としてはそのインパクトは薄いと言わざるを得ません。少なくとも、市場関係者の間で期待されているレベルの改革感はないだろうと思われます。また15日の日経新聞朝刊をそのまま引用すれば

「日本経済新聞社とテレビ東京が野田改造内閣の発足を受けて13、14両日に実施した緊急世論調査で、内閣支持率は昨年12月の前回調査から1ポイント上昇の37%と、ほぼ横ばいだった。不支持率は前回と同じ53%。改造内閣や民主党執行部の顔ぶれを「評価しない」が45%に達し、政権浮揚効果は薄い。」と記されており、これがまさに今回のすべてを示唆しているものと思われます。

たしかに「解散うんぬんの以前にまずやり遂げなければいけない。やらなければいけない改革をきちんと結論を出し、実現していく」と首相が言われることはお説ごもっともの道理であり、また震災復興が遅々として進まぬ被災地の現状などを考えるがゆえに、まずは現民主党政権のまま最優先課題に取り組もうとする(実際に取り組んだかどうかではなく)ことが許容されてきましたが、3.11から早10カ月が経ち、いい加減にほころびを点々とパッチワークするような小手先対応では市場が振り向かない状況であることが明らかになってきました。実際、内閣改造の方向性が発表されて以降も市場のボラティリティ(予想変動率)はいっこうに上昇しないどころか、むしろ低下し続けました。もし、この内閣改造に市場が少しでも期待を持っていたのであれば、ボラティリティは上昇し、商いももっと活発化したはずです。欧州債務危機は国外の話ですが、内閣改造はこの国自体の舵取りの問題ですから。最近は国内要因よりも海外要因につられて市場が動くことに誰しもが慣れてしまっているので、この現実も違和感なく受け止めたと思いますが、我が国の経済構造のすべてが外需の国ではない以上、政権交代や内閣改造についてもう少し本来は市場に何らかのインパクトが生じてしかるべきです。にもかかわらずこのボラティリティ、日中の高安値幅の狭さ、そして売買代金の低迷というのは何を意味しているのか、それは問わずともおのずと答えが出ているように思います。

「急がば回れ」ということわざの意味をここで申し上げる必要はないと思いますが、社会保障と税の一体改革、あるいは行政改革や政治改革の必要性はそもそも民主党政権が誕生した時点ですでに急務とされてきたテーマのはずです。「国民の生活が第一」と掲げた政党の政権奪取を民意が評価したのもそのためです。しかし当初目玉政策とされた八ッ場ダムの建設中止はいつの間にか再開が決定、金正日総書記の逝去などもあり東アジアの地政学的リスクは高まっているにもかかわらず普天間問題は暗礁に乗り上げたまま、そして前述震災復興は遅々として進まず、福島原子力発電所は冷温停止“状態”(冷温停止とは別物です)という不思議な状態、とどれひとつ明確な答えや結果が出ていないようにしか見えません。マニフェストには諸施策による歳出カットや埋蔵金発掘で「少なくとも4年間は増税の必要性はない」と公約し、鳴り物入りで行われて茶の間を沸かした事業仕分けなどもありましたが、来年度予算は史上空前の国債発行を予定する状況であり、横に回らずに「真直ぐ急いで進むべき」という世論判断がこの間ずっと裏目に出てしまったように思われます。

与党と野党が議論する前に、まずは政府与党内で二つ以上の意見を集約することに手間と時間ばかりがかかっている現状ならば、いっそのこと早期に「急がば回れ」という判断をした方が、結果的にゴールにたどり着くのは早いのではないでしょうか? そうした考えが根強いからこそ、先週内閣改造が明らかになっても市場は低迷したままだったのだと思います。決して欧州債務危機が市場低迷要因のすべてではありません。現に欧州債務危機の最中、オバマ政権に対する批判は多く、再選に向けては苦戦が予想されている状況は日本の政治状況と酷似していますが、それでも米国株式市場は上昇しています。なぜなら、米国はやかましい米国批判とは裏腹に雇用や消費などのマクロ統計で改善の兆しが明確に数字として示されているからです。大騒ぎとなった8月の米国国債の格下げ以降も、米国国債は売られるどころか反対に買われて長期金利が低下しているからです。市場の事実は抽象的で曖昧な言葉の羅列や精神論ではなく、明確で具体的な数字の結果として示されます。私たち市場業務に携わる者の仕事の厳しさもそこにあるのですが、そう考えると、残念ながら今回の内閣改造は今週以降の市場動向にはほとんど影響はないものと考えざるを得ません。

■森を見ず、木を見ましょう

新年に入り、デトロイトではモーターショー、ラスベガスでは世界最大の家電見本市「コンシューマー・エレクトロニクス・ショー(CES)が行われています。現地時間19日の米国市場の取引終了後にはインテル(INTC)が決算発表を行います。24日にはアップル(AAPL)が決算発表行います。欧州債務危機や国内政局などの話は投資意欲をスポイルするようなものばかりですが、個別の話では話題の絶えない状況にあります。森を見ず、木を見ることで投資チャンスを探すことが今の最善策だと考えています。

今週も頑張りましょう。

|

|||||

≪回復基調の米国経済≫■主に米国株式市場に投資 |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()