※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年1月4日 楽天証券株式会社 |

![]()

1月第1週

マーケット概況

| 株式 | 週末終値 (2011/12/30終値) |

前週末比 (2011/12/23比) |

|

|---|---|---|---|

| 日経平均 | 8,455.35 | +60.19 | +0.72% |

| NYダウ | 12,217.56 | -76.44 | -0.63% |

| 金利・為替 | 週末終値 (2011/12/30終値) |

前週末比 (2011/12/23比) |

|

|---|---|---|---|

| 長期金利 | 0.980% | +0.010% | |

| ドル/円 | 76.90 | ||

| ユーロ/円 | 99.64 | ||

※ 日本市場は2011年12月22日付との対比

世界中が選挙の年、日本も乗り遅れないで欲しい

■閑古鳥、そして23年振りの安値

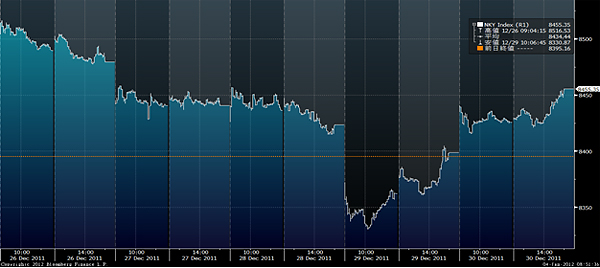

この1週間の各市場の動きは上記の表の通りです。2011年の日本株式市場を振り返ると相当にタフな一年間であったと言えます。ただそれは市場の上下変動が激しくてタフだったと言うよりも、日本株式市場というものに対する投資家の目線が極めて厳しくなったからということの方が大きいと思います。年末の最終週となった12月26日から30日の大納会までの5日間、日経平均株価の上下の値幅はそれでも185円66銭もあります。正直なところ「本当かなぁ?」と思ってしまう感じもしますが、値幅はここ最近の中では格別に小さいという程ではないです。確かに、引け値ベースで比較するとわずかに80円45銭しかありませんが…。

しかし、問題はその売買代金の異常なまでの少なさです。あたかも週の初めから大納会、それも従来の午前中半場取引のそれが続いているかのような低水準の日々が続きました。5立会日通算の総売買代金が2兆5,683億円、これは東日本大震災が起こった3月11日の1日分の売買代金2兆5,555億円とほとんど変わりません。もちろん、当日は3月限月の先物とオプションの精算日で売買代金も膨らんでいますが、いずれにしてもわずか1日分の売買量相当を5日間もかけてこなすとは異常な事態です。これを「欧州債務危機などの影響で投資家のリスクオフの姿勢が続いたから」と一言で片付けてしまうのは、あまりにも金融業界として情けない話だと思います。しかしそれが紛れもない年末最終週の事実であり、それだけ魅力のない日本株式市場に成り下がったまま2011年は終わったということだと思います。そして株価は23年振りの安値となってしまいました。

(出典:Bloomberg.)

<12月最終週の一週間の日経平均株価の動きです。----------見た目には上下にそれなりに動いたようには見えますが…。>

■本当に割安ならば買いが入るはず

昨年「株価純資産倍率(PBR)の1倍割れは割安水準で、そこまで下がれば株価は下げ止まる」とよく言われましたが、株価は下げ止まる事なく下げ続け、結局、身近な日経平均採用銘柄225種を対象として、年末終値で計算されたPBRは「0.93倍(前期基準)」です。この数字で日経平均株価を割り返すと約9,092円(年末株価8,455.35÷0.93)、すなわちそれに比べると500円以上割安だという理屈になります。でも、もし本当にそれが割安だという話ならば、少なからず株式市場に資金が流れ込むはずですが、投資家は見向きもしなかったという厳しい現実がありました。債券市場にはかなり流れ込んだようですが…。

以前にも記したことがありますが、PBRは前述の基準で計算されるのが普通です。すなわち3月決算の企業のそれならば、現時点で分母に使われる数字は2011年3月期決算で発表になった純資産総額を元にしています。つまりいまや明日を正しくは反映していない数字となってしまっています。投資家は不透明感漂う世の中であればあるほど、その数値の永続性には疑問を抱くのは極めてまっとうな話です。

ならば何を持って今を見るのがいいかといえば、もう少し未来を織り込んでいる株価収益率(PER)だと思います。なぜなら、それに使われる数字は2012年3月期決算で見込まれる企業収益だからです。今期は「多分この位の利益になります」という数値を株価で割って算出される数字ですから、少なくとも今現在の状況を多少なりとも反映した数値であると言えます。年末終値で算出されるそれは同じく身近な日経平均採用銘柄225種を対象として「14.76倍(今期予想)」でした。この水準、決して高いとは言いませんが、それと同時に「割安です」というには不充分と言えます。

例えば、2010年12月30日現在で市場が見ていた数値は15.92倍です。確かに今現在よりは1.2倍程度高い、逆に言えば今の方が安いと言えますが、そこには大きな違いがあります。それは一昨年の年末はすべてにおいて、もう少し未来が明るく予想できたということです。ギリシャ問題という話はすでに燻っておりましたが、米国マクロには回復期待感がありましたし、世界景気はリーマン・ショックを乗り越えて、新興国を中心に回復するという絵が描けていました。事実、当時のNYダウは11,577.51ドルと昨年末の12,217.56ドルよりも640ドルも安く、すなわち2011年でNYダウは+5.53%も上昇したことになります。米国市場は年末の期待感に充分応える反応を示してくれました。

■何も決まらずに年の瀬を迎えた

ならば日本株式市場は何が悪かったのかということに話が戻りますが、最大の問題点はこの国の成長戦略が何も描けずに、すなわち何も決まらずに年の瀬を迎えてしまったことです。前述のように「欧州債務危機などの影響で投資家のリスクオフの姿勢が続いたから」ということがもちろん大きな理由の一つとは考えられますが、本当の理由は別にあると思います。PBRがいくら割安だという印象を与えようとも、その企業の収益がこの先伸びるという期待値がなければ、決して株価は上がろうとはしませんし、魅力的な投資対象とは映りません。PERが一昨年末よりも低い水準にあるにも関わらず、株式市場で閑古鳥がなく状態が続いている本当の理由は、企業収益の成長が期待できないからです。そしてその集合体としての日経平均株価が低いままであるということは、企業の集合体、すなわち日本経済そのものの成長する絵が描けないということに他なりません。そんな状態で2011年は幕を閉じました。

■日本経済そのものに成長期待が持てるかが鍵

2012年が始まりました。お正月の各メディアでも多くの企業経営者や市場関係者の方々の市場見通しが発表になっておりましたが、私は(図に示したような)次のような年間イメージを想定しています。

1. 重要イベント

(ア)3月までのギリシャ向け第2次支援策の決定可否(3月20日にギリシャが迎える国債の

大量償還が鍵)

(イ)11月米国大統領選挙

2. 想定レンジ 下値 8,000円 上値 10,000円

ネガティブ・ファクターは欧州債務危機です。3月20日に迎えるギリシャ国債の大量償還に向けて、どのように支援策がまとまり、あるいはまとまらずに欧州債務危機がどの方向に向かって走るのかが最初の注目ポイントです。ソフトランディングの絵もあれば、ハードランディングの絵もあり、今現在で確定的なことは何も言えません。その結果として為替は不安定な動きを続けざるを得ず、年明け早々の1ユーロ99円台という円高進行もその流れの中にあると言えます。株式市場も当然動き難い展開が予想されますが、NY市場の立ち上がりが大きく上昇で始まったことは素直に好感しておきたいものです。

ポジティブ・ファクターは米国大統領選挙です。11月に向かってオバマ大統領は再選を期して多くの施策を打つと思われますし、また政権奪還を目指す共和党も対抗策を打ち出してくるでしょう。昨年後半から米国マクロは労働市場、住宅市場、個人消費と改善の傾向が示されており、これらを後押しする形で米国経済が立ち直ることが期待されます。経験則では米国大統領選挙の年のNY市場の株価は上昇する傾向にあります。

<2012年の年間相場イメージ>

(作成:楽天投信投資顧問)

問題となるのは日本市場です。昨年2月17日につけた高値10,891円を超えることはかなり厳しいと思われます。当時は当然のことながら東日本大震災は発生していませんし、長引く政治の混乱はともかくとしても、少なくとも法人税減税やTPP(環太平洋戦略的経済連携協定)加盟問題など前向きな議論が永田町からも聞こえてきていました。しかし、今現在、それらの問題はすべて逆回転しており、日本は円高進行も含めて、極めて企業には住み難い環境が取り揃えられております。

震災後の高値という事なれば、7月8日につけた10,207円ということになりますが、当時と比較して大きな違いはギリシャ問題、あるいはPIIGS(※)問題と言われていたものが欧州債務危機とより広範囲の問題に変わったこと、そして何より史上空前の水準にまで進んだ円高があります。ちなみに、その当時の1ドルは81.33円、1ユーロは116.45円です。その後の円高による為替差損を帳消しにする何かが今後期待されない限り、やはりそこを上回る株価上昇という見通しは立てづらいと思います。閣議決定された予算案を見ても、不足する税収を国債発行で補うということは、前提として日本の成長が期待されていないことの端的な証明です。利益が上がらない運転資金の不足を借金で賄おうとする企業に、投資家は魅力を感じないのと同じ理屈がここにはあります。裏を返してみるとそんな見方だって出来るのです。株価上昇には日本経済そのものの成長(増収増益)が期待できないとなりません。

※ PIIGS…ポルトガル、イタリア、アイルランド、ギリシャ、スペインの頭文字。

■世界中が選挙の年、日本も乗り遅れるな

今年は前述の米国大統領選挙のみならず、多くの国で選挙、もしくはリーダーの交代が行われます。フランスのサルコジ大統領は現在欧州債務危機解決に向けた取り組みのどまんなかであり、ドイツのメルケル首相と「メルコジ」ラインとまで評されるほどに密接な議論を続けて対応策を考えています。隣の大国中国でも胡錦濤国家主席が習近平氏に交代される予定です。トップが代わるということは、リーダーシップが変わるということです。ベクトルの向きも多少変わるかも知れません。ただこの変革の時に、世界中で強いリーダーシップが求められていることは衆目の一致するところであり、どんなリーダーが誕生するのか、市場の関心度合いは非常に高いと思われます。

一方、日本国内においても資本市場がほとんど永田町の動静を無視するようになってから相当経ちました。円高が進んでいる状況、日銀の資金循環統計に見られる外国人投資家の動向から見て、日本に外国人投資家の資金が流れ込んでいることだけは間違いありません。ただそれが株式市場という成長を期待するリスク資産に向かわずに、充分な流動性を供給する債券市場に留まっているだけというのは、まさに「欧州債務危機」という土砂降りを逃れてきた投資マネーが、日本の軒先で雨宿りをしている状況に過ぎないことを端的に証明しています。その大量の投資マネーを「株式会社日本」の株式に導くためには、やはりその取締役会であり、代表取締役社長である人たちが投資家を魅了する未来図を解かりやすい言葉で、実現性のある話として、具体的に示して行かないとなりません。IR(インベスター・リレーションズ)の基本と一緒です。

定時株主総会の開催を待って、任期満了で役員改選を行うのか、臨時株主総会を招集してでも役員改選をして「株式会社日本」の経営立て直しを図って、投資家を魅了することができるのか、今年は世界中が選挙の年でもあり、時代の流れに乗り遅れないためにも絶好の機会だと考えています。「株式会社日本」の株主は、とうぜん私たち国民ひとりひとりに他なりません。今年の年末、私の上値見通しが「低すぎたよね」と笑い話になることを心から願って、新年第1号とさせて頂きます。

今年もよろしくお願い申し上げます。

|

|||||

≪2012年、さらに回復が期待される米国株式市場≫■NYダウの値動きへの連動を目指す |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()