※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年12月26日 楽天証券株式会社 |

![]()

12月第4週

マーケット概況

| 株式 | 週末終値 (12/23終値) |

前週末比 (12/16比) |

|

|---|---|---|---|

| 日経平均 | 8,395.16 | -6.56 | -0.08% |

| NYダウ | 12,294.00 | +427.61 | +3.60% |

| 金利・為替 | 週末終値 (12/23終値) |

前週末比 (12/16比) |

|

|---|---|---|---|

| 長期金利 | 0.970% | -0.010% | |

| ドル/円 | 78.09 | ||

| ユーロ/円 | 101.89 | ||

※ 日本市場は2011年12月22日付

やはり米国頼み、欧州は厳しいまま年の瀬

■再びデカップリング論まで台頭する米国

この一週間の各市場の動きは上記の表のとおりです。日本市場は23日が祝日のため一日集計期間がずれているとはいえ、米国市場の+3.60%の上昇と比べるといかにもだらしない△0.08%という結果で終わっています。さらに言えば、先週4営業日すべてが一日の売買代金が少ない方から数えて年間のワースト10にすべて入ります。ワースト10のトップは12月20日の6,765億円、第2位が22日の7,265億円となり、21日の7,655億円は第5位、やや増えた19日の8,100億円は第9位です。前回お伝えした通り、やはりクリスマス休暇の閑古鳥商状となってしまいました。じつは値幅についても週の高値と安値の差がわずか200円以内に収まります。投資家はどこに行ってしまったのでしょうか? おそらくこのままでは日本の証券市場全体で考えて、そのインフラ維持コストさえも賄えないはずです。

その一方で好調な市場展開となったのが米国市場です。NYダウは427.61ドル(+3.60%)も上昇して12,294.00となり、これは7月27日以来の高値です。じつは年初来日経平均株価は△17.93%も下落しているのに対し、NYダウは+6.19%の上昇となります。S&P500種についても+0.61%となり、年初来プラスとなりました。新興国市場を含めても、NYダウの上昇率は際立っており、アジア圏でこそフィリピン総合が+4.07%、ジャカルタ総合が+2.53%、タイSET指数が+0.45%と続きますが、欧州、中南米、アフリカなどを含めておおよそ投資対象として考えられる地域で年初来プラスを維持したところはありません。米国市場の株式パフォーマンスを見る限り、とてもこの国が国債の格下げを受けた国であるとか、自国通貨ドルが暴落して紙切れになるなどと酷評されていた国とは思えません。今ではかつても聞こえたデカップリング論(欧州経済のスローダウンは米国経済には影響しない)まで聞こえてくる状況です。

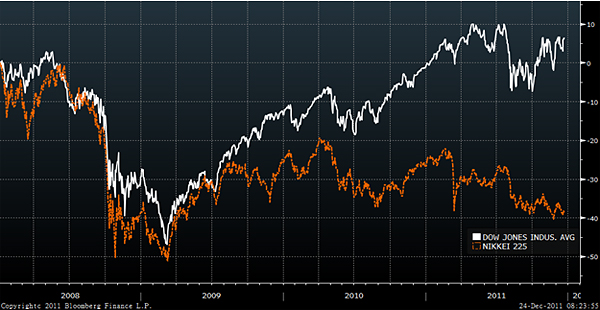

ちなみに、リーマンショックのあった2008年の初めから直近(2008年1月4日〜2011年12月22日)までを比較してみると、NYダウの価格騰落率は△4.93%、配当金を含むトータルリターンではなんとプラス6.52%であるのに対して、日経平均株価のそれは価格騰落率が△42.86%、トータルリターンでもマイナス△38.63%と、その差は45.15%も生じていることになります。チャートで見ると明らかなのですが、日本市場が米国市場に大きく後れを取るようになったのは2009年秋以降です。つまり民主党政権に代わってからということを事実は語っているのですが、週末に閣議決定された12年度予算案の内容も精査しながらこのインプリケーションはよくよく考えてみる必要があると思います。

(出典:Bloomberg.)

<2008年初めからリーマンショックを経験して現在に至る日経平均株価とNYダウの比較です。----------リーマンショックでボトムを打って反転し始める途中までは一緒の動きでしたが、明らかに2009年秋から離れ離れになっています。>

■引続き好調な米国マクロデータ

新規失業保険申請件数を含む労働市場や、あるいはブラック・フライデーやサイバー・マンデーで印象付けられる個人消費などの動向とは対照的になかなか回復感の見られなかった米国住宅市場の動向ですが、米商務省が20日発表した11月の住宅着工件数(季節調整済み、年率換算)は前月比9.3%増の685,000戸と、2010年4月以来の高水準となりました。また住宅着工許可件数も約1年ぶりの高水準に増加しています。さらには21日に全米リアルター協会(NAR)が発表した11月の中古住宅販売戸数は、季節調整後の年率換算で前月比4%増の4,420,000戸となり強気な市場予測の平均(5,030,000戸)は下回りましたが2カ月連続の増加、前年同月比では12.2%増となりました。また米商務省が23日発表した11月の新築1戸建て住宅販売(季節調整済)は前月比1.6%増の年率315,000戸と7カ月ぶりの高水準になりました。この新築住宅販売に関するもうひとつのポイントは在庫が5年半ぶりの低水準となったことです。雇用と個人消費と住宅と揃って回復するならば、米国経済回復のための3つ(トリプル)のエンジンに火がつき始めたと見ることもできます。

先週発表されたところでもうひとつの注目は米商務省が発表した11月の製造業耐久財受注額で、前月比プラス3.8%増加となりエコノミスト予想の中央値2.2%増を大きく上回りました。生産の状況は改善してきています。こうしたことを背景に米国市場は好調を維持している状況です。

■欧州債務問題に具体的進展はなし

欧州債務問題についてはマイナスになる話はあれども改善の兆しについては今週何もありません。むしろ欧州中央銀行(ECB)ドラギ総裁の発言は市場の期待に水をさすものとなりました。それはたとえば「銀行がソブリン債を購入することもあり得る」とする一方、「これは単なる一つの選択肢であり、ECBによる国債購入拡大に相当するものではまったくない。銀行には実体経済、特に中小企業に資金を供給することを期待する」と発言したことなどが市場に伝わったことです。また同総裁は19日、欧州議会の経済・通貨委員会の意見聴取で2012年1〜3月期にユーロ圏の債券市場に「非常に強い圧力」がかかると述べ、万全な資金供給に努める考えを示したことなども挙げられます。

ただ一方でスペイン政府が20日に実施した入札では、目標上限45億ユーロだったにもかかわらず3カ月物と6カ月物の証券で合計56億4,000万ユーロ(約5,700億円)相当を発行したと伝えられています。3カ月物の平均利回りは1.735%と前回入札時(11月22日)の5.110%から低下、6カ月物も2.435%と11月の5.227%から低下し、市場には安心感が回復しました。

■激動の2011年も今週が最後です

私が1985年に銀行員として社会人の初声を上げ、1988年からは一貫して資産運用の世界に身を投じ早24年間が過ぎました。この間、大きなバブル崩壊が2回、中東の大きな戦争も2回、阪神大震災、地下鉄サリン事件や9.11同時多発テロ、リーマンショックのみならず大きな金融機関の破綻など、ありとあらゆる非常事態を経験してきましたが、今年のようにまだ多くの出来事が「on going」な問題点として残っている年末はあまりなかったように思います。今までは少なくとも何らかの解決策やその方向性が見えていました。

一方、今年は新たに発生した問題の多くがほとんど解決策も見い出せないままに越年しようとしています。まず東日本大震災及びそれに伴って発生した福島原子力発電所事故。記憶を辿る限りでも、阪神大震災の復旧・復興のペースと比較すると、如何に津波による被害が甚大であったかという問題点を除いても、どう贔屓目に見てもそのテンポは遅いと言わざるを得ません。多くの強気派市場関係者が下期はV字型回復になると想定しながらもその見通しを誤った一番の原因はそのペースの遅さにあります。福島原子力発電所に関する問題も、事なかれ主義に蓋をしようとする政府の意向は明らかですが、このインターネットの時代において「大本営発表、我が方の損害は軽微なり」的な政府発表はむしろ国民の不信感や不安を煽るばかりにしか見えません。

欧州債務危機については前述の通り、ECB総裁をもってして「2012年1〜3月期にユーロ圏の債券市場に「非常に強い圧力」がかかる」と言わしめているほど、状況はまったくアンクリアなままです。その根底にあるのは破綻の危機に瀕した財政事情の国が、その状況改善のために自国民に痛みを強いてでも財政再建を図れるか否かです。ECBやEFSF(欧州金融安定基金)がどう対応するかということがあたかも焦点のように扱われがちですが、残念ながらこれらはすべて対処療法に過ぎません。根治するにはユーロバブルによって膨らんだ南欧諸国のバランスシートが、自国内の歳入と歳出のバランス修正で修復できる仕組み作りをしないとなりません。ただこれにはかなり国民に痛みを伴う緊縮財政を強いることになります。ユーロ圏への加盟がなければ本来借りることができなかった低い金利水準での大量のお金が10年間流れ込み続けたことによる借金体質が生んだバブルの崩壊を癒すには相当な覚悟が必要です。今はいまだ、その本質論に辿り着く前の対処療法(非常時の流動性確保)の議論が堂々巡りをしている段階です。

■資本市場が求めるのは納得できる回復の道筋が見えること

ただ、とは言っても、資本市場は完治した状態までを求めてはいません。完治に向かう道筋が、具体的に納得感を伴って見出せればそれで良いのです。ただ逆に言えば、それが見えない限り市場はふっ切れません。じつは残念ながら日本の市場が停滞しているその根本理由も同じくここにあると思われます。それは日本の財政事情もじつはギリシャと何ら変わらない、むしろそれよりもっと酷いことを市場は知っているからです。人口動態ピラミッドを考えた時、この国の労働人口の減少は総人口の減少を遥かに上回る速度でこの先進みます。言い換えると社会保障を必要とする高齢者を支えるために現役として働いて稼ぐ労働世代と社会保障を必要とする高齢者世代の比率がどんどん歪になるということです。人口動態ピラミッドが綺麗な正三角形、すなわち総人口も、労働人口も年々増えるという前提で考えられた年金や健康保険などの社会保障システムがこのまま正常稼働を続けられるわけがないのです。にもかかわらず、先週末閣議決定した12年度予算案はそのあたりをまったく斟酌していません。

日本国債について欧米の格付け機関はすでに厳しい見通しを持ち始めていることはご承知の通りですが、この21日に国内格付け会社の格付投資情報センター(R&I)でさえも国内の格付け会社としては初めてついに日本国債の格付けを最上位の「AAA(トリプルA)」から「AA+(ダブルAプラス)」に1段階格下げしました。理由としては社会保障改革で負担増が先送りされるほか、経済活性化への展望もないと指摘し、「消費税増税が実現しても相当の間は政府債務残高の増大は避けられない」と財政の一段の悪化が見込まれることを挙げています。つまり「先進国で最悪水準にある債務残高の対国内総生産(GDP)比率が安定化するめどが立たない」のです。

こうした指摘に対してそれでも「日本国債はその95%を国内で消化している」から「まだ大丈夫」とする人がいます。でもじつはすでにこの95%という数字すら間違っているのです。日本銀行が21日発表した7-9月の資金循環統計によると、9月末の海外投資家による日本国債等の保有残高は前年同月末比30.7%増の76兆円となり、伸び率、残高ともに過去最高を記録しています。9月末の国庫短期証券と国債・財融債の残高は919兆円で、このうち海外投資家が占めるシェアは8.2%、すなわち9月末時点ですでに91.8%にまで低下しているのです。そして当然のことながら現下の欧州情勢をもとに、その後も外国人投資家の日本国債への傾注姿勢は強まることさえあれども、弱まることはありません。

またもう一つの楽観論のベースには経常収支の黒字が良く取り沙汰されるのですが、これもすでに2020年代初めには赤字になるという試算が成り立っています。背景には高い人件費、高い法人税、無策な円高政策などによる産業の空洞化があります。外需産業が国内で生産した商品を輸出して外貨を稼いで膨大な貿易黒字を作るという図式はすでに過去のものなのです。前述の通り、資本市場は完治した状態を求めませんが、それは同時に現時点が仮に見た目健常体であったとしても、病み行くことが明らかならばそれに向かって動き始めるということでもあります。すなわち、2020年に経常収支が現実に赤字になる前に、そのトレンドが明確になった瞬間に舵を切ってしまうということです。

現実はそうしたかなりシリアスな状況であるという認識の下で、2011年は年末を迎えようとしています。売買代金が極めて低調なのは決して「外国人投資家がクリスマス休暇に入ったから」だけでも、「欧州債務危機で世界中の投資家がリスクオフ」になっているからだけでもありません。マネーは一時的な避難場所として、それが仮にマイナス金利になったとしても取り敢えずは流動性のある安全な市場へ逃げ込みます。ただそれは緊急の一時避難でしかないことは流入先のアセットクラスを見ても明らかです。「日本では欧米に比べて投資家教育が不充分だから、個人投資家は高値掴みは得意だけど、安値で買うことができない」的なご高説もよく聞きますが、それも言語道断、失礼な話です。専門家のごとくにもっともらしく理屈付けすることは不得手かもしれませんが、本質的に何が起こっているかを察して個人投資家は動かない状態なだけだと思います。冒頭、日米株価推移の比較を話しましたが、あの時から起こったことは、現在のギリシャ問題の本質とまったく一緒です。「大幅な歳出削減と歳入増を痛みなく実現できる」とした民主党マニフェストはほとんどなにひとつ実現することなく今日に至っています。12年度予算案を見ても、歳出の大幅カットはまったくないままに、歳入の49%を国債(国の借金)で賄います。しかも実質経済成長率見通しが2.2%とかなり高い設定です。もしそれを下回ればその差分を何で賄うのでしょうか? 若年層に行けば行くほど先細る逆三角形の人口動態ピラミッドを考えれば、ましてや20歳未満に投票権がないことを考えれば、民主主義の名の下の選挙という多数決では、どの世代の意向がより強く政治に反映されるかは単純な算数でしかありません。目先の票田におもねる政治状況が続く限り、資本市場が安心して円のリスク資産に向かうことはないと思います。なぜなら、日本もいつかギリシャになるからです。

■来年もよろしくお願いします

年の瀬の最後のメルマガぐらい、来年への期待を皆様に抱いていただけるような内容にしたいと思い、再度多くのことを見直してみました。たしかにいくつか好材料はあります。ただ根本的なところで大きな病巣が放置されていることだけは事実だと、やはり2011年の締め括りにもう一度お伝えせざるを得ないと考えました。ただそれでも、少しでも明るい未来に向けて役に立てるように来年もできることをしていきたいと思います。良い年をお迎えください。また来年もよろしくお願いします。

最後の一週間、今週も頑張りましょう。

|

|||||

≪前週比+3.6%とNYダウが好調≫■NYダウの値動きへの連動を目指す |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()