※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年11月21日 楽天証券株式会社 |

![]()

11月第3週

マーケット概況

| 株式 | 週末終値 (11/18終値) |

前週末比 (11/11比) |

|

|---|---|---|---|

| 日経平均 | 8,374.91 | -139.56 | -1.64% |

| NYダウ | 11,796.16 | -357.52 | -2.94% |

| 金利・為替 | 週末終値 (11/18終値) |

前週末比 (11/11比) |

|

|---|---|---|---|

| 長期金利 | 0.945% | -0.020% | |

| ドル/円 | 76.94 | ||

| ユーロ/円 | 104.01 | ||

どんどん市場参加者が減っていく

■そして誰もいなくなった

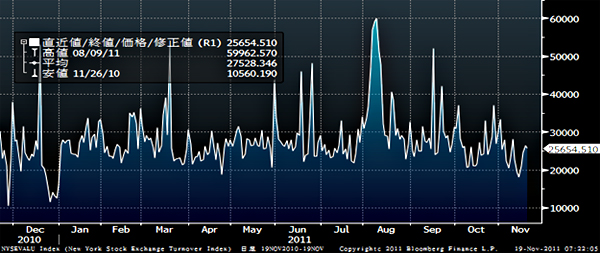

この一週間の各市場の動きは上記の表の通りです。再び東証一部の売買代金は週を通じて1兆円を超えることがなく、15日(火曜日)に至ってはわずかに7,280億円と今年最低を記録し、週末18日を除く残り4営業日全てが年間ワースト5に顔を出すといった状況です。その不名誉を免れた週末金曜日でさえワースト15位の9,357億円ですから、市場を見ていてエネルギーというものをまったく感じません。大証との合併話が話題ではありますが、最早“東証と大証”ではなく“凍傷と大傷”とまで市場関係者の間では揶揄されているほどになってしまいました。ちなみに、ニューヨーク証券取引所の売買代金も週初に今年最低を記録していますが、週を通じて見ると週後半には今年の平均値には回復しており、欧州債務危機が理由だけで世界中の株式市場が低迷を続けているとは決して言い切れず、日本市場には日本固有の何か問題点があることが浮き彫りになっていると思われます。水準で言っても、日本は震災後の年初来安値(8,374円13銭)にほぼ等しいところまで下落している一方、米国市場は年初来の安値からは11%以上高く、そもそも年初来18%超も下落している日本市場を横目に、NYダウは年初来+1.89%とプラスとなっています。「素直に身近な米国株を探せばいい」と考えていた今年の見通し、やはり間違っていなかったようです。

(出典:Bloomberg.)

<ニューヨーク証券取引所のこの1年間の売買代金推移です。----------上下に変動はもちろんあるものの、日本のような激減状態ではありません。>

■オリンパス問題の根深さ

国内要因で何が問題かと言えば、そのひとつは、オリンパス(7733)問題が露呈した日本の財務諸表の信憑性と上場制度への不信感です。前者は前回もお伝えした通り、日本の上場企業が発表している財務諸表内容に対する監査法人による外部監査の確度が疑われてしまっているため「日本の他の企業に『飛ばし』はないのか?」という疑心暗鬼で外国人投資家から疑われ始めています。欧米投資家と直接話をしてみれば明らかですが、アジア圏という意味では中国も日本も正直なところそう大きな違いはなく、というよりは見分け区別がつかない部分があることは認めざるを得ず、「やっぱり日本も似たようなものなんだ」という誤解を持たれても仕方ないのかもしれません。日本は日本人が自惚れるほどには、すでに世界の中で特別ではなくなっているのです。また同社の上場が維持されるかもしれないという話も、オリンパス株自体には、ポジティブな材料となって買い戻しを呼びもしましたが、それがむしろ上場制度全体に対する不信感を醸成したことも否定できません。つまり「こんなことになっても上場維持できるんだ」という認識です。上場審査制度自体に対する疑念です。緩和だけが良い話なのではないということです。

■TPP交渉参加表明がダッチロール

そしてもうひとつの国内事情が永田町劇場です。やはりと言えばやはりではあるのですが、環太平洋戦略的経済連携協定(TPP)交渉参加表明から1週間も経たないうちにもう雲行きが怪しくなってきました。野田首相の玉虫色ともとれる発言と、与党・民主党内の意見集約・政策統一がなされていないことが最大の理由ではありますが、日本がTPP交渉に参加するか否かの前に、一国の首相の発言の重さが再び問われることになってしまっています。強いリーダーの不在、政権政党の政策の一貫性のなさ、これも米国市場などに比べて、日本市場の売買代金が極端に減少し「興味の対象外」と放置されている理由のようです。あまりに不透明要因が多過ぎます。

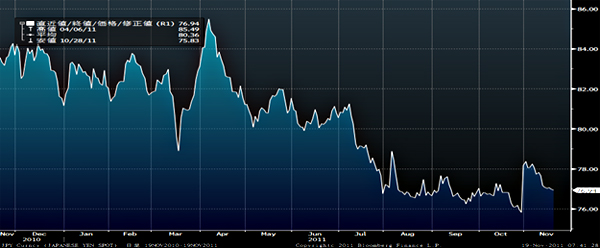

(出典:Bloomberg.)

<ドル円為替のこの1年間の推移です。----------直近の単独介入の効果は早くも剥げ落ちました。>

■円高再び進む

週末ニューヨーク市場での為替の終値は、ECB(欧州中央銀行)がイタリア債とスペイン債の購入についてIMF(国際通貨基金)と制度協議を始める可能性があるとのことからユーロが1週間ぶりに値を少し戻したこともあり対ドルが76.94円、対ユーロが104.01円ですが、それ以前となるニューヨーク市場での取引開始直後の時間帯には一時76円50銭台をつけるまで円高が進みました。8兆円近くの介入資金を使っても結局大きな流れは変えられなかったということです。対ユーロについては、前述の通り週末の終値こそギリギリ104円台を回復していますが、週を通じた平均レンジは103円台後半で介入前の水準とあまり大きな違いはありません。

先週行われた日銀の政策決定会合でさらなる金融緩和策発表へのわずかな期待もあった市場ですが、基本的には現状を追認しただけで、例えばETFの買い入れ増額発表もなければ、日銀が買い入れる国債の年限を5年程度まで延ばすというようなものもありませんでした。これを受けて市場は「腕力介入以外は当面はない」という読みになり、円高が再び進んだという見方ができます。

■原油先物価格が100ドルを再び突破

欧州債券危機をきっかけとして世界経済が景気失速に陥るという議論も多いのですが、一方でニューヨーク・マーカンタイル取引所(NYMEX)のWTI原油先物が16日には1バレル102.59ドル(期近終値)と終値ベースで約5カ月半ぶりの100ドル台に乗せとなり需要が根強いことを示しました。週末の終値自体は97.41ドルとやや押し戻された感じですが、冬の需要期を前にこの原油価格の上昇はコストプッシュ要因であり気になるところです。現状では、円高がある程度日本国内への影響を和らげているとも言えますが、原発停止から火力発電重視に切り替わっている現状において、今後も注意が必要な材料となってきました。後述しますが、米国景気に対しての一般的認識がずれている可能性が高いと思われます。

(出典:Bloomberg.)

<ニューヨーク・マーカンタイル取引所(NYMEX)WTI原油先物のこの1年間の価格推移です。----------10月からいかに上昇し始めているかお分かり頂けるでしょう。>

■やはり好調な米国マクロ指標

米国景気については悲観的な見通しが一般的な中で、じつはマクロ・データはこのところそんなに悪くありませんということを本レポートでは過去何度もお伝えしてきていますが、米連邦準備制度理事会(FRB)が16日に発表した10月の鉱工業生産も前月比0.7%増で、7月以来の大幅な伸びとなり、それが間違っていないことを証明しています。市場予想では0.4%増ですから大きく上回ったことになります。また問題とされている住宅市場動向ですが、10月の米住宅着工件数が予想よりも小幅な減少に留まったばかりか、先行指標となる住宅着工許可件数は65万3,000件に増加し市場予想の中央値60万3,000件を大きく上回り2010年3月以来の高水準に増加しました。住宅着工件数が増加しても懐疑的な意見のベースによく使われるのが許可件数の伸び悩みですが、今回はその住宅着工許可件数が大きく伸びているので今後の悲観論側の論調変化には注目したいところです。

■欧州回復が鍵を握るが…

他力本願ではありますが、前述の通り、日本市場には簡単には克服しづらい固有の問題があり(為替市場がリスク回避的に円を買いに動くのは別の理由によります)、市場が回復するために必要な大きな要素はやはり欧州債務危機克服へ何らかの期待感が市場に醸成されることだと思います。ただ残念ながら、ベクトルはまだ危機克服の方には向いておらず、どちらかと言えば、まだ悪化拡大する方向に向いていると言わざるをえません。

ギリシャに始まった問題は、これも前回お伝えした通りイタリアへ拡大し、フランスへの拡大も見え隠れするところに、スペインも怪しくなってきました。先週話題になったのは17日にスペイン10年物国債の指標となる利回り(流通利回り)が前日に比べ一時0.3%強上昇(価格は下落)し6.8%と単一通貨ユーロ導入後の最高になったことです。これは同日実施した新発10年国債の入札で、調達額36億ユーロ(約3700億円)程度に対しても需要が低く、落札利回りが1997年以来の高水準となる6.975%にまで上昇したからです。

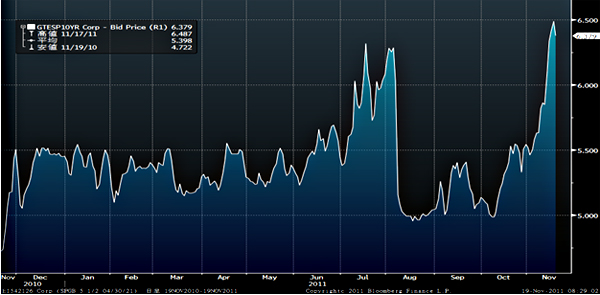

(出典:Bloomberg.)

<スペインの10年国債利回りの1年間推移です。----------流通レート自体は入札レートほどには上昇していませんが、直近如何に急騰ぶりには目を見張ります。>

ちなみに、話題の欧州各国の10年国債利回りはギリシャが25.192%、イタリアが6.620%、ポルトガルが10.569%、そしてアイルランドは7.878%となっています。フランスは3.446%に上昇し、ドイツは1.962%です。これだけ10年国債利回りが違う国々(財政事情も信用力も経済ファンダメンタルズも異なるということを意味します)が統一通貨という名のもとに、金融政策だけは統合されているというは、やはりどう考えても合理性を欠くと思われます。

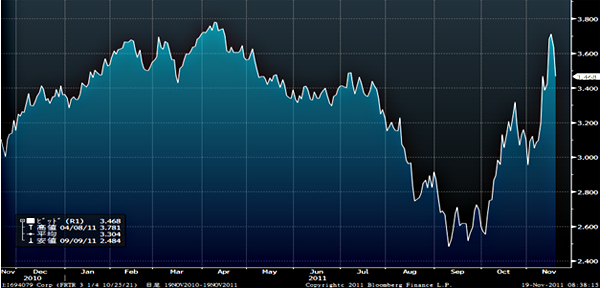

欧州圏において、フランスは経済規模でドイツに次ぐ規模であり、格付けも現時点においては最高位を維持していますが、問題が拡散するにつれて格下げの話に信憑性が増してきています。もしそれが起こったとすると、基軸通貨の国である米国が今夏に迎えた試練の比ではないショックが市場を走り抜けると思われます。米国の時には外野が大騒ぎした割には、債券市場そのものにおいて米国債はその後それでも買われたのですから。こうした信用不安の流れを受けて一番ビビッドに反応するのが債券市場ですが、その市場がどう感じて今があるのかは金利推移のチャートを各国で比較していただくのが一番手っ取り早いと思われます。フランス金利は9月を底値にすでに1%以上も上昇していますが、ドイツは安定した状況が続いています。つまり10月以降、ドイツに対する評価と、フランスに対する評価はすでに明らかに大きく違うということです。

(出典:Bloomberg.)

<フランスの10年国債利回りの1年間推移です。----------急激に上昇し始めています。>

(出典:Bloomberg.)

<ドイツの10年国債利回りの1年間推移です。----------欧州全体につられている部分を除くと安定しています。>

残念ながら、今週も決して楽観はできません。今週も欧州債務危機問題が市場を一番賑わす問題だと思いますが、米国ではサンクスギビングの休暇に入ることも頭の片隅に入れておくべきです。同休暇は日本人にはピンときませんが、米国では日本の盆暮れにあたるほど重要な休暇シーズンです。日本市場もちょうど週の真ん中23日(水曜日)がお休みなため、非常に商いが薄くなる可能性があります。間隙を縫ってヘッジファンドが何かを仕掛けるということも起こり得ますが、ヘッジファンド自体もすでにもうそんなに力はないため、やはり状況は恐らく薄商いの中、目立っては動かないままだと思われます。

最後に、東京証券取引所の取引時間が21日より前場が30分間延長され11時30分までとなります。それぞれの立場によりいろいろと考え方はあると思いますが、バイサイドの立場から言えば、決してこれが市場活性化要因になるとは思えません。前後場の間というのは、市場が活況になればなるほど、バイサイドにはとても貴重な時間です。ましてや現在の薄商いの中、どんな影響があるのかは要注目です。

今週も頑張りましょう。

|

|||||

≪原油先物価格が100ドルを再び突破!≫■上がっても下がっても収益のチャンス! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()