※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年10月31日 楽天証券株式会社 |

![]()

10月第5週

マーケット概況

| 株式 | 週末終値 (10/281終値) |

前週末比 (10/21比) |

|

|---|---|---|---|

| 日経平均 | 9,050.47 | +371.58 | +4.28% |

| NYダウ | 12,231.11 | +422.32 | +3.58% |

| 金利・為替 | 週末終値 (10/28終値) |

前週末比 (10/21比) |

|

|---|---|---|---|

| 長期金利 | 1.040% | +0.035% | |

| ドル/円 | 75.83 | ||

| ユーロ/円 | 107.28 | ||

欧州債務危機など、安心するのはまだ早い!

■欧州債務危機の改善期待拡がる

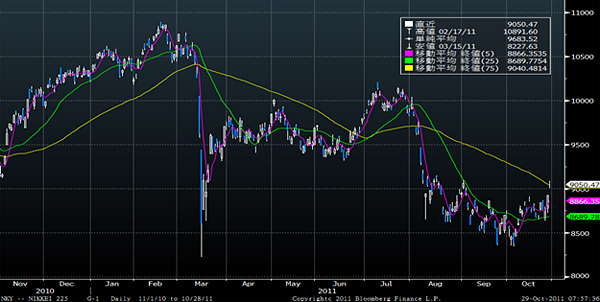

この一週間の各市場の動きは上記の表のとおりです。日経平均株価は9月初め以来となる9,000円台を回復したまま先週の取引を終えました。週末金曜日は寄り付きから9,059.04円といきなり前日比132円高となる水準で寄り付いたかと思うと、その後も9,000円台を一度も割り込むことなく終値でも9,000円台を維持することができました。このところの懸念材料の一つであった売買代金の水準についても、週初月曜日こそ8,451億円ときわめて少ないレベルでしたが、週末は約1兆5,000億円と大きく膨らみました。ただ気掛かりなのは、チャートで見ると明らかなとおり、前日までの流れに大きく窓を開けてしまっていることと、1日の値幅が83円しかないということです。

背景はその前日の米国市場がNYダウでみて前日比プラス340ドルという急騰を演じてきたからであり、それをサポートした材料こそ、欧州首脳会議で債務危機解消に向けた大きな安心材料となるような話題が提供されたことによります。23日に決着すると言われていた問題が26日に引き伸ばされたことで、週初は動き辛い展開となりましたが、26日の決定を受けて欧米市場のみならず、アジアなどの新興国市場なども揃って値を飛ばす展開となりました。それほどまでに、欧州債務危機問題の行方が市場の関心事になっているという証でもあります。

(出典:Bloomberg.)

<日経平均株価のこの1年間の推移です。----------75日移動平均線に絡む形で値幅のない陰線を窓を開けて示現。辛うじて75日移動平均線(9,040.5円)の上方には位置していますが…。>

■1日しか保てなかったNY市場のブル・トーン

前述のように、欧州債務危機終息に向けたEU首脳会議の内容が市場に期待感を広めたことで、各市場の極端にリスク回避的になっていた状態がいったんは改善したというのが週末の日経平均株価が9,000円台を回復したまま終われた最大の理由ですが、残念ながらその後に開いた米国市場の週末はそう呑気なトーンのままに終われていないというのが実情です。NYダウこそ前日比+0.18%となる22.56ドル高になっていますが、S&P500種は前日比がわずかに+0.04%の上昇でしかなく、ナスダック総合指数に至っては前日マイナス0.05%となってしまっています。

さらに言えば、同日発表になったミシガン大学消費者マインド指数は市場予想に反して前月比で上昇しており、ブルームバーグ・ニュースがまとめたエコノミストの中央値58を上回る60.9と良い数字が出ているにもかかわらずです。また9月の個人消費支出も前月比で伸びが加速しており、マクロ材料的にもプラス要因があったにもかかわらず株価上昇に繋がらなかったのは、まだ市場が欧州債務危機問題について解決できると安心していないことを如実にしめしていると思われます。

■50%のヘアカットはデフォルトです

念のためここで欧州連合(EU)が約10時間にも及ぶ首脳会議を経てまとめた欧州債務危機の「包括戦略」について整理をしておきましょう。ポイントは次の三つで(1)ギリシャ支援の民間負担増、(2)金融の安全網である欧州金融安定基金(EFSF)の拡大、(3)欧州銀行の資本増強ということになります。

まず(1)ギリシャ支援の民間負担増ですが、要するにギリシャの借金を民間金融機関に「半分に棒引きしろ」と迫ったものに等しく、その結果として民間金融機関の自己資本が大きく毀損する可能性もあり、それに備えて(3)欧州銀行の資本増強を図り自己資本比率を9%にまで高めろとしました。これに伴い各銀行が資本増強を簡単に図れれば良いのですが、当然にして市場からの調達が困難な場合も考えられるので、(2)金融の安全網である欧州金融安定基金(EFSF)を拡大し、それらへの資本注入にも備えるというものです。

さて、問題は大きく分けて二つだと思っています。ひとつは借金棒引きをして貰ったギリシャが立ち直れるのかということです。週末、格付け会社フィッチ・レーティングスは50%のヘアカット(債務減免)は「デフォルトと認識する」と発表しました。一度「デフォルト」というレッテルを張られると、問題は次の借り換えが非常に困難になるということです。不渡りを出した与信先に対して、銀行が次の貸し出しについておよび腰になるのと同じです。そうした環境下でギリシャが債務削減をしつつ再び資本調達をできるようになるのは並大抵なことではありません。少なくともギリシャ自体(国内世論)が借金返済に向けて発奮している姿勢を世間に示さないことには、それは難しいだろうということです。

そしてもう一つは欧州金融安定基金(EFSF)拡大の具体策です。今回、中国政府は資金拠出に応じる構えを見せました。なぜならば、中国経済そのものが欧州域内の経済とすでに密接に関わっているからであり、中国政府としても欧州債務危機の長期化は避けたいという思いが強いからです。また欧州金融安定基金(EFSF)の拡大策として考えられている方法は、ちょっと複雑過ぎるところも問題です。欧州金融安定基金(EFSF)の拡大がもし思惑どおりに行かなかった場合は、想定したシナリオは水泡に帰すことになります。今現在、これが上手くいくという100%の目途は残念ながらついていません。

■タイの洪水被害が拡がる

先週、タイの洪水被害は収まるどころか、むしろ拡大の一途であるということが確認されました。実生活においても、たまたま修理に行ったメガネ屋で「HOYA(7741)のタイ工場が操業を停止した影響で、他メーカーのレンズまで入荷が大幅に遅れており、しばらくお待たせすることになります」と言われ、サプライチェーンへの影響をまざまざと実感しました。また先月中旬には近所のパソコンショップで5,000円台で購入できた2TBのウェスタン・デジタル製のHDD(ハードディスク駆動装置)が同じお店の同じ製品で8,000円台半ばに値上がりしており、またそれでもなおその横には「在庫が不足しており、お一人様1点限りでお願いします」と書かれていました。

トヨタ(7203)は米国工場でも生産調整を始めており、自動車生産の停滞が製鉄業の減産の動きへも波及し始めています。自動車のメーターに使われている半導体の一つが調達できなくなったことで、一時的にせよ完成車生産ラインを止めると、それは玉突きドミノ現象のように波及効果が多くに及ぶということでもあります。日本電産(6594)がHDD用スピンドル・モーターの生産見込みについて極めて慎重な発言の仕方をしているのは、HDDが調達できなくなれば、今やそれはパソコンのみならず、ブルーレイ・レコーダーなどの家電製品にも影響を与えるからです。首都バンコクにも拡がる洪水被害の影響は予断を許さない状況が続いており、どこまで日本企業の今後に影響を与えるのか楽観的な見通しを言える状況にはありません。

■円高に政府はどう対応するのか?

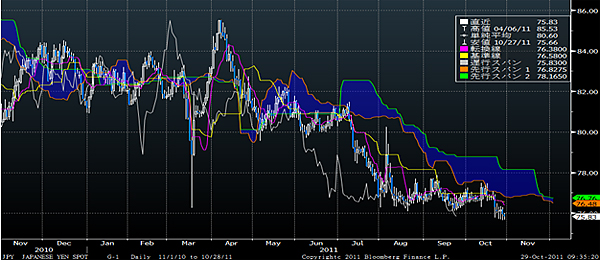

(出典:Bloomberg.)

<ドル円の一目均衡表です。----------誰がどう見ても、76円台半ばから上に棚引く雲を突き抜けるには相当腕力が要りそうです。>

先週、連日のように史上最高値を更新し続けたドル円為替、その度に安住淳財務相は「あらゆることにすぐに対応できる準備をするよう、今日改めて指示した」といった口先介入を行いましたが、市場はそれが「口先だけ」ということを認識しているかのごとく、またその本気度を試すかのごとく、何度も最高値を更新させる動きを続けました。結果は現状「口先だけ」のままです。今週の大きな注目点は、実際に為替介入に踏み切るのかどうか、本気度を実力行使で見せるのかだろうと思います。

■産業空洞化を阻止する意思があるかないか

とはいえ、仮に為替介入をして円高を一時的に阻止したとしても、為替介入の効果は限定的なもので、そこに大きな期待を抱き過ぎてはいけないというのは歴史の教えるところです。しかし、要点は他にあると考えています。それはすなわち、日本政府が現在の日本の産業界が置かれている状況をグローバルな視点でどう捉えているかということを示すということです。

「3.11」以前、日本ではおおよそ40%の法人税の実効税率を引き下げようという議論がありました。米国のそれはわずかに日本より低い程度ですが、ドイツやイギリスは30%前後、韓国27.5%、中国の25%、シンガポールや台湾の17%などライバル諸国に比べて圧倒的に高いままだからです。企業はこのまま高い法人税の国で稼ぐより、法人税の安い国に出て行った方が競争力が高まります。これは日本企業が国のために税金を納めたくないという意味ではなく、グローバルな競争の中で、コストを下げないと価格競争で負けてしまうからです。そして「3.11」があり、電力コストも上がり、電力の安定供給さえままならなくなりました。そして止めを刺しているのが足元の円高です。この状況でも、多くの企業トップ達が考えなくてはならないのは「いかにしてステークホルダーに対して報いるか」ということです。「100円の利益を90円に減らして我慢していれば良い」という議論もあるようですが、残念ながらグローバルな競争原理の中で、それは衰退から退場への道筋でしかありません。そんなに国際競争は甘いものではありませんから。現実に私たちは隣国韓国の半導体産業に日本の半導体業界が打ちのめされるのを目の当たりにした証人であり、今では自動車産業でもその証人になろうかという勢いにあります。

そうした議論の延長線上としても捉えられるのが環太平洋連携協定(TPP)への参加議論です。貿易関税協定の策定に向けて日本が参加するのかしないのか、やかましい議論が行われています。今回のタイの大洪水によるドミノ倒しを見ているだけでも、もうすでにいかに日本企業がグローバルな仕組みの中に組み込まれているのか、あるいは海外との関わり合いがなくては生産すらままならないのかということが明らかになりました。その面からも貿易関税協定に日本が加わらないことがどれほどのデメリットとなるかということは明らかなのですが、いまだにこの問題で混乱しているのが実情です。

為替介入の効果が限定されていることは明らかです。しかし、そこに政府が明確な意思を示すことで「口先だけ」という多くの印象を覆すことができるかも知れません。もし早期にそうした対応をしなければ、多くの日本企業の経営トップは静かに「国外へ脱出する」という経営判断をするだろうと思います。そうしたことを見透かしているからこそ、現在の日本株式市場は勢いがないと言えるのだろうと思います。現下の円高局面でどう政府が動くかということが、今後の投資スタンスを決めていく上での大きな試金石になるように思われます。

■予想以上の『iPhone 4S』

先週、やっと『iPhone 4S』を手に入れました。キャリアはケータイでも利用しているau(KDDI・9433)にソフトバンク(9984)からMNP(携帯電話番号ポータビリティー)を使って乗り替え、端末は『iPhone 3GS』からの切り替えになります。その利用実感は予想以上に良好です。一番如実にそれを感じたのが『Air Video』というアプリを使った場合です。何をするのかと言うと自宅のパソコンにため込んである映画を『iPhone』上で再生するというものなのですが、従来はWiMAXのモバイル・ルーターを使ってもコマ落ちするようなことが多く実用には向かなかったのが、普通の3G回線による接続だけでストレスなく楽しめるようになりました。

キャリアを変更したことが功を奏したのか、端末の性能が大幅にアップしたことが寄与したのかはわかりませんが、具体的な事象として動画をモバイル環境で観ることにストレスがなくなりました。これならば端末のストレージ容量を気にせずに使えます。

ただ同時に不安になったのがインフラのキャパシティが何処までこの先耐えられるのかということです。誰もがこんな使い方をし始めたらあっという間にトラフィックが激増してインフラがパンクします。しかし当然そんなことはあってはならないことであり、それすなわち従来からお伝えしているとおり、インフラ増強のための設備投資への呼び水だということです。人間の欲望は決して後戻りをしないというのが私の信条ですが、この分野が今後もプロミシングなものであることについては確信を深めています。

今週も頑張りましょう。

|

|||||

≪新興国のインフラ成長に期待!≫■インフラ関連と消費関連の成長を享受することを目指す |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()