※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年10月24日 楽天証券株式会社 |

![]()

10月第4週

マーケット概況

| 株式 | 週末終値 (10/21終値) |

前週末比 (10/14比) |

|

|---|---|---|---|

| 日経平均 | 8,678.89 | -69.07 | -0.79% |

| NYダウ | 11,808.79 | +164.30 | +1.41% |

| 金利・為替 | 週末終値 (10/21終値) |

前週末比 (10/14比) |

|

|---|---|---|---|

| 長期金利 | 1.005% | -0.010% | |

| ドル/円 | 76.29 | ||

| ユーロ/円 | 105.96 | ||

いつか来るリバウンドに備えて、銘柄発掘の準備を!

■売買代金減少は異常な水準

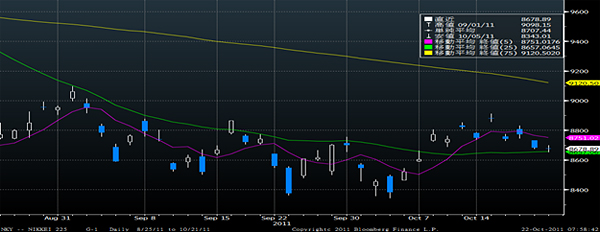

この一週間の各市場の動きは上記の表の通りです。日経平均株価自体の上下変動をみる限り、前週末比はわずかに動いたのみということになりますが、この一週間の東証一部の売買代金の減少ぶりには目を見張るばかりです。週を通じて1兆円を超える日がなかったというどころか、月曜日から木曜日までが8,000億円台、そして週末金曜日はなんと7,755億円と年末年始を除く2003年8月以来の低水準にまで凋落しました。これを見るだけでも、いかに日本市場における投資家の態度が様子見姿勢でリスク回避的になっているかということを証明できるかと思います。

また日経平均株価をチャートにした場合、折れ線グラフで表示すると連続的な一本の線になりますが、通常のローソク足で作った場合、7営業日連続の陰線、それもほとんどが初値と終値が重なり合うことのない飛び地状態のそれになっていることが解ります。すなわち、連日初値の方が高く、そしてズルズルと値を下げて終値の方が安くなることが続き、また初値自体は前日のNY市場の結果で決まっていました。1日の高安値幅がついに100円を超えることはなく、朝寄り付いたあとは、3時まで時の過ぎゆくままにダラダラと時間が過ぎて行ったとも言えます。市場としてはじつに面白くない状態が続きました。

一方、NY証券取引所の売買代金は、前週は円換算で1兆6,000億円台まで落ち込みましたが、今週は日に日に回復、週末には2兆5,000億円超まで回復し、やはりその市場規模の違いを見せつけてくれたという感じです。ちなみに、日本の店頭市場などと比較されることの多いNASDAQ市場ですが、それでも東証1部の2倍近い1兆4,000億円弱の売買代金となっており、減った減ったと言っても、まだまだ大きな存在であることは確かです。ちなみに日本のジャスダック市場、先週末の売買代金はわずか161億円に過ぎません。

(出典:Bloomberg.)

<8月25日からこの2カ月間の日経平均株価のローソク足です。----------直近7本がすべて陰線、極めてボディーが薄いことで上下の値幅が無いことが解ります。>

■世界中が欧州債務危機問題に振り回される

市場を取り巻く話題の中で一番影響力が高いのは、言わずと知れたギリシャ問題に端を発した欧州債務危機問題です。独仏が支援姿勢で協調をアピールしたかと思えばやや緊張感がほぐれ、独仏の要人が「そんなにたやすい問題ではない」などと発言すれば再び緊張感が高まるなどといったことを繰り返しています。先週はギリシャで緊縮財政案が19日と20日にわたって国会で審議され、基本法案と関連法案が可決されるかどうかが注目点となりましたが、市場が危惧した大きな問題は与党の議席数の問題から可決か否決かということよりも、48時間も行われた最大のゼネストの様子です。欧州域内の各国が独仏を先頭にしてギリシャ支援を行おうと協調姿勢を強めつつある中で、当のギリシャ国内の世論がこの期に及んでまだ混乱の極みであるということです。もちろん、賃金カットや増税などの話を国民世論が簡単に受け入れるはずはないということは容易に想像できる話ですが、スロバキアのような小国までもが自国より経済規模の大きいギリシャ支援に協力することを決議した矢先、そのギリシャ側の状態が連日報道されたことは、少なくとも市場関係者としては「まだ何が起こるか分からない」ということで、積極的にポジションを動かすことはありえないだろうと思われました。

■タイの洪水被害が拡がる

前回も申し上げましたが、やはりタイの洪水問題についてはまだその全容が掴めないどころか、さらに状況は日毎悪化している状態が続いています。少なくともこの原稿執筆時点(22日早朝)では水が引き始めた、あるいはコントロール下に入ったというポジティブな報道は何もなく、むしろまだシリアスな状態が拡大こそすれ、沈静化など夢のまた夢といった印象を受ける状態です。

この情勢を受けて問題はサプライチェーンの寸断が再び心配され始めました。ホンダ(7267)の現地完成車工場自体は冠水していないにも関わらず、操業を停止せざるを得ない状況というあたりから危機感を強くしていましたが、結局は現地に工場を持つすべての日系自動車メーカーの工場が操業をストップしました。操業再開の目途は立っていません。

一方、HDD(ハード・ディスク・ドライブ)の主要メーカーであるWestern Digital(WDC)が決算説明で明かしたところによれば、同社製品の約6割をタイで生産しているにもかかわらず、操業ができないということを伝えてきています。インテル(INTC)が行った決算説明の中では、HDDの在庫は他社分もあり、これがパソコン生産自体のサプライチェーン全体に与える影響は軽微であると言った主旨の発表をしていますが、少なくとも日本の電子部品メーカーにとってはポジティブな要素ではなく、市場の危惧は日増しに強くなったと言えます。

■8月に続きブラジル中銀が0.50%利下げ

ブラジル中央銀行が19日、通貨政策委員会で政策金利である基準金利を現行の年12.00%から0.50%引き下げ年11.50%にすると発表しました。ブラジルが利下げを行うのは8月に続いて2回連続となり、発表では世界経済の先行き不透明感が解消されておらず、追加利下げに踏み切ったとされています。過去の経緯で見ると、1〜7月に開いた通貨政策委員会では資源価格高騰や自国通貨高による景気過熱を避けるために5回連続で利上げを決めていましたが、国際情勢の変化を背景に8月は市場予想に反して利下げを決定、金融緩和方向に政策を転換してきています。通貨政策についても、ドル売り介入を行うなど従前の姿勢から180度転換、当面は難しい舵取りを迫られているものと思われます。

■26日の欧州首脳会合で何が決まるのか

欧州連合(EU)とユーロ圏の首脳は、当初から予定されていた通りの23日に一度集まり、さらに26日夜にも再び集まってユーロ圏首脳会議を開催する予定となっています。当初は23日で決着がつく見通しでしたが、これが26日に伸びた印象を与えたことが先週のネガティブ要素となりましたが、とにかく欧州債務危機を引き金とした危機的状況を打開するため、金融の安全網の拡充などを軸に包括策で合意を目指すとされています。具体的には欧州金融安定ファシリティー(EFSF)の能力拡充、あるいはEFSFと欧州安定メカニズム(ESM)の統合などがアイデアとして聞こえてきていますが、ドイツとフランスにはそれぞれ違ったお家事情があり、これが一枚岩になれるのかどうかは予断を許さない状況です。

現状、ドイツ国内においては中央銀行のバランスシートが過度に膨らむことへの抵抗感が根強く、またギリシャ自体の自助努力(ゼネストなどはこれとは真反対の意思表示)のなさに国内世論が反発を強めています。一方、フランスについては、自国内の大手金融機関がギリシャ向け債権を大量に保有することから大手銀行の格下げが相次ぐばかりか、現在最高位を保つ自国自体の格下げが懸念され始めており、一刻も早く何とかしたいという事情があるようです。S&P社はすでにフランスの格下げの可能性は大と表明しており、またフィッチレーティングは、その計画はないというものの、Moody’sは主要銀行の格下げをすでに発表しています。23日から26日にかけてのユーロ圏首脳会議の行方はこうした意味からも、まとまるのかまとまらないのか、極めて注目を集めるところです。

(出典:Bloomberg.)

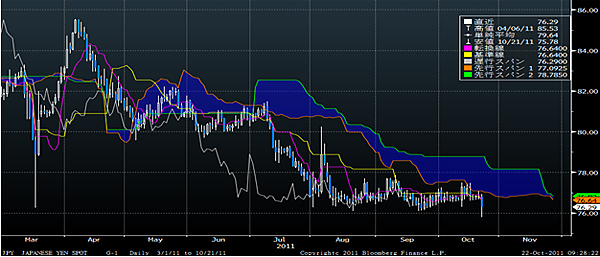

<今年3月からのドル円の動きを一目均衡表でみてみます。-----------78円まで雲が大きくせり出しており、これを抜けて円安になるには何か大きなカタリストが必要に見えます。>

■円が再び最高値へ

週末のNY市場で円が再び買われて8月19日につけた史上最高値を更新して75円78銭という最高値を更新しました。前述の通り欧州債務危機に対する市場の懸念はなかなか収まりませんが、それでも週末にやや期待感が出たため、ユーロが買い戻される展開となり、それにつられて円も買われたという構図です。

日本政府は円高対策を先週示していますが、その内容について市場は「不充分」という反応を示しており、今週以降、この円高に対する市場反応はとても注目されるところです。米国株式市場(NYダウ)は大きく反発して11,800ドル台を回復していますが、どちらを優先する反応になるのか、週明けの日本市場の動きには注目したいところです。

■タイの洪水被害拡大は大きな懸念材料

高い人件費、高い法人税、不安定な電力供給など、日本企業の国外脱出は加速することはあっても、現時点では減速する芽はありません。不安定な電力供給というのは東日本大震災後の福島原発問題で起こった話ですが、こうした背景で日本企業の多くがタイへ進出していることは各種報道でも明らかな通りです。しかし、そうした集積地になっていたところにおいて、異常気象の影響が手伝って洪水が発生、再びサプライチェーンの寸断が危惧されるようになってきました。自動車部品は相当にモジュール化の流れが進んでおり、ひとつの部品の欠品が致命的な結果を招くというのは震災後の状況で明らかになりましたが、タイに進出している自動車メーカー全社の操業が止まったというのはかなり由々しき事態だと思わざるを得ません。またニコン(7731)に続いて、ソニー(6758)もデジタル一眼レフカメラの発売延期を発表しました。日本が世界に優位性を示せる数少ない分野でこうした問題が生じたことを市場は今後どう織り込んでいくのか注目しています。

■オリンパスの問題は同社固有のものなのか

突然の社長解任に揺れているオリンパス(7733)ですが、問題の根幹は日本企業独特のコーポレートガバナンス(企業統治)の問題なのかも知れません。就任間もない社長を、突然解任できる日本の企業統治システム自体が「日本企業の社長とは何なのか?」をあらためて考えさせる問題として市場(株主サイド)に提起してしまったように思われます。少なくとも外国人投資家からみた場合、とてもそれは奇異に映ったであろうと容易に想像できます。株主からその会社の経営について最高責任者として付託されて職責に当たるのが社長の役目、もちろん、株主総会で決議するのは取締役選任までであり、誰が社長になるかを決めるのは取締役会ですから、取締役会決議により社長を解任すること自体は責められませんが、企業経営の時間軸で見た場合にそれが妥当なものなのかどうかは大いに議論の分かれるところだろうと思います。国家の社長に相当する内閣総理大臣がコロコロ代わるこの国においては、社長が短命であることも当然なのかもしれませんが、首相の任命責任が問われるのと同様、取締役会全体の責任も問われることになると思います。大きな改革を成し遂げようとする時、コーポレートガバナンスの意味からも、社長の職務遂行をサポートするのが普通は取締役会の役割なのではないでしょうか? どちらが正しいのか、その判断は市場(株主サイド)が今後下していくものと思われます。

■それでもITには明かりが見える

7-9月期の企業決算発表が米国から先行して始まっていますが、アップル(AAPL)、IBM(IBM)、マイクロソフト(MSFT)、インテル(INTC)、グーグル(GOOG)といった主要大手IT企業がそろって最高益となる決算を発表したことは、暗い悲観論に傾く話題の多い中で、唯一の光明だと思われます。かねてより「ブロードバンドワイヤレス」や「モバイル・クラウド」といった分野には投資魅力が高いということをお伝えしてきましたが、やはりこの分野だけは、今なおプロミシングな世界であることが証明されたように思います。

多くの人が「『iPhone』か『Android』端末か」ということを口にし、気がつけば誰もがこれらスマートフォンやタブレットなどを通じたクラウド・サービスの利用を加速させている現在、そこには必ず多くのビジネス・チャンスが存在し、そこを巧く捕捉できた企業は間違いなく収益を伸ばします。「投資をする」という原点に返った時、そこには多くのチャンスがまだまだたくさんあると思います。全体に引き摺られて下落してしまっている今こそ、銘柄発掘のチャンスだと、これは株式市場の歴史が教えてくれるところです。

今週も頑張りましょう。

|

|||||

≪円が再び最高値へ≫■為替変動のリスクを回避する |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()