※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年10月3日 楽天証券株式会社 |

![]()

10月第1週

マーケット概況

| 株式 | 週末終値 (9/30終値) |

前週末比 (9/23比) |

|

|---|---|---|---|

| 日経平均 | 8,700.29 | +140.03 | +1.64% |

| NYダウ | 10,913.38 | +141.90 | +1.32% |

| 金利・為替 | 週末終値 (9/30終値) |

前週末比 (9/23比) |

|

|---|---|---|---|

| 長期金利 | 1.020% | +0.040% | |

| ドル/円 | 77.02 | ||

| ユーロ/円 | 103.11 | ||

2011年度下半期に備えましょう!

■週末、月末、FY2011上期末、CY2011.3Q末

この一週間の各市場の動きは上記の表のとおりです。市場が注目していた独連邦議会において欧州金融安定基金(EFSF)の機能拡充案が可決されるか否かという問題については、現地時間29日におおかたの予想通り承認可決され、これを受けてお約束のように欧米市場は好感して上昇という展開になりましたが、早くも日本市場の時間でこの喜びも束の間の泡沫(うたかた)の夢となり、さらに欧米時間に入ってはすべてが水泡に帰すという結果で終わりました。結論としてはやはり「燻り続けるギリシャ問題の炎は消えず(後述)」ということです。

各種報道にもあるとおり、米国株式市場を代表するNYダウの2011年7〜9月期の下げ幅は1,500ドル96セントと2008年10〜12月期(2,074ドル27セントの下落)以来の大きさとなり、2011年第3四半期は米国株ファンドマネジャーにとっては大変厳しい四半期となりました。リーマン・ショック以来の下げということですから、想定外だったか、想定されていたかは別としても、相当な激震が走ったということだけはたしかです。ただNYダウだけ見ると、この一週間では上昇しています。とはいえ、やはりS&P500種は1週間で△5.01pts(△0.44%)、ナスダック総合指数は△67.83pts(△2.73%)の下落という厳しい結果に終わっています。

一方、日本市場についてはTOPIXが週間で+16.63pts(+2.23%)、東証マザーズが+12.06s(+3.09%)の上昇であるのに対して、JASDAQ総合指数は△13.82pts(△1.17%)の下落とまちまちな展開となっています。東証一部の売買代金は「週末、月末、FY2011上期末」というわりにはやや膨らみ、週の平均が約1兆3,000億円弱と絶対値の水準としてはそもそもまだ低いのですが、直近の傾向値からすると2割から3割程度増えた感じです。

ちなみに2011年度上半期という期間で集計すると、日経平均株価は△1,051.81円(△10.81%)の下落で、対するNYダウも△1,406.35ドル(△11.42%)の下落と似たような水準です。ワーストがS&P500種の△14.66%の下落であり、JASDAQ総合の△4.88%の下落がベスト・パフォーマーという結果です。あくまで指数ベースでの比較です。日経平均株価とNYダウのチャートを並べてみてみると、日本市場が東日本大震災の影響でドスンと下げた後、戻す過程で欧米市場に引きずられたものの、震災直後の「ショック安フリー・フォール」の下値圏がやはりおおよその下値目途になっているということがわかります。

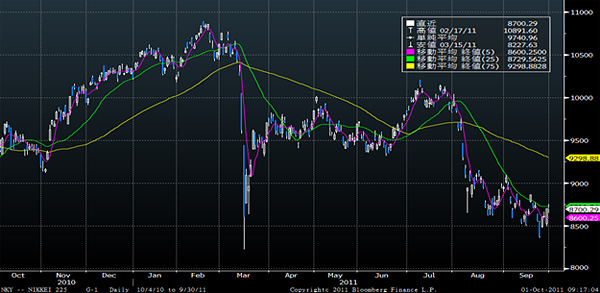

(出典:Bloomberg.)

<日経平均株価のこの一年間の動きです。-----------震災直後のフリーフォールの水準は、やはりひとつの下値目途ゾーンであることが感じられます。>

(出典:Bloomberg.)

<続いてNYダウのこの一年間の動きです。-----------直近の日経平均株価の下げの原因が欧米市場だということが良くわかります。>

■燻り続けるギリシャ問題の炎は消えず

前述のとおり、29日に独連邦議会においては欧州金融安定基金(EFSF)の機能拡充案が可決される一方、ギリシャのパパンドレウ首相は27日にはドイツのメルケル首相、30日にはフランスのサルコジ大統領とそれぞれ会談し同国の財政再建策の誠実なる実行を約束し、これを両首脳は好意的に受諾しています。そして当然のことながら欧州中央銀行(ECB)や各国中央銀行、あるいはG20などからもギリシャ支援に前向きなコメントが頻出しています。にもかかわらず、なぜギリシャ問題が一向に収束の道筋を見せずに混迷し続けるかといえば、当のギリシャ国民がそれを納得している、すなわち自分達が責任を持って痛みをこらえて財政再建しますという意思が市場に伝わってきていないからです。これはドイツ国内の問題についても同様です。独連邦議会では予想外の大差で欧州金融安定基金(EFSF)の機能拡充案が可決しましたが、なぜ自分達の血税がギリシャに向かうのかということに、ドイツ国内世論が本当に納得しているかといえば、やはり違うようです。

週末現在のギリシャの世論情勢に関して言えば、パパンドレウ政権が示した公務員の削減や年金改革などに抗議する公務員労働組合などが主要省庁を占拠し、欧州連合(EU)と国際通貨基金(IMF)による次回融資にむけた調査の進展を引き続き妨害しています。先月はIMFの調査団がいったん引きあげたことさえありました。地元報道によると調査団がギリシャ政府との協議時間の変更を余儀なくされ、査定に必要な公務員の賃金などに関する資料も持ち出せない状況だということですが、こうした報道が伝われば、市場は当然にして債務者側の本気度に疑問を持ちます。

おりしもEU統計局(ユーロスタット)が30日発表した9月のユーロ圏消費者物価指数(速報値)は前年同月比3%もの上昇となりました。8月の2.5%上昇からさらに加速し、2008年10月以来で最大の上昇となったことが伝われば、ECBの利下げ余地について疑問符がつくのも当然のこと。インフレ懸念で利下げもできず、EU圏の景気停滞がより深刻化すれば、「統一ユーロ圏」という理想理念のため他国を救うプライオリティが下がると考えるのが普通です。たしかに政治家たちは何とかこの災難を取り繕おうとしていることは明らかですが、世論の同意が見えない限り、この問題の解決を本気で期待する人は簡単にはあらわれないだろうというのが市場の見方です。

■米国景気はやはり悲観し過ぎだと思われる

私はもうひさしく一貫して日米欧のソブリン・リスクが最大の懸案事項で、この解決の道筋なしでは市場の本格回復はありえないとお伝えしてきておりますが、最大の問題は欧州問題で、米国に関しては悲観し過ぎともお伝えしてきております。米国のソブリン・リスク問題に関して言えば、8月のS&Pによる格下げで大きな峠は越えました。その証左のひとつとして30日に発表された9月のトムソン・ロイター/ミシガン大学消費者マインド指数(確定値)は59.4と、前月の55.7から上昇しています。速報値は57.8です。シカゴ購買部協会が発表した9月のシカゴ地区の製造業景況指数(季節調整済み)も60.4と、前月の56.5から上昇しています。ちなみに同指数は50が製造業活動の拡大と縮小の境目を示すものなので、60.4という数値は景況指数としては決して悪いものではないどころか、案外良いものの部類に入ります。ニューヨークの某大手老舗証券会社のトレーディング・フロアーの真ん中に陣取るもう15年来の友人からは1日の朝方「Economic data in the US is still holding up and today’s number were surprisingly good. That is Chicago Purchasing and Michigan Confidence.」というメッセージが届いています。トレーディング・フロアーのど真ん中で、多くの顧客注文がさばかれる様を見ながらその息吹を体感している彼のコメントは、かならずしもいつもメディアで報道される市況コメントと同じではありません。いえ、むしろどちらかと言えば違います。彼はフローをみているからです。当然彼は米国人であり、長きにわたりこの市場の中にいます。その彼も「today’s number were surprisingly good.(今日の数値は驚くほど良い)」と伝えてきていることはぜひとも皆さんにもお伝えしておきたいと思います。私は引き続き米国景気に関しては悲観し過ぎだと考えています。これは米国のイールドカーブの動きなどからも確認することができます。

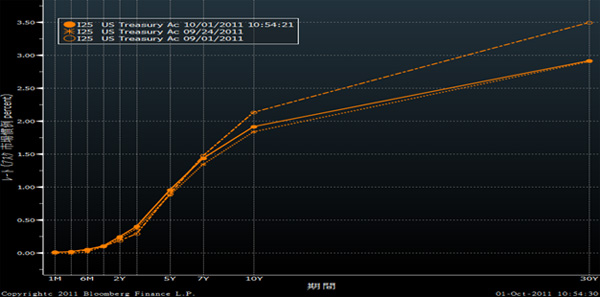

(出典:Bloomberg.)

<ここ1カ月間の米国イールドカーブの変化です。-----------FOMCでツイスト・オペ発表で長期金利が低下したことはたしかですが、10年未満のゾーンでやや金利が戻り歩調にあるのが印象的です。>

■国会は無駄な時間を費やさないで欲しい

一方、日本の国会審議の状況も惨憺(さんたん)たるものだという印象を持っています。あの状況をもってして与野党の議論が活発になってきたというような評価がもしあるのだとしたら、元々それはどれほどレベルの低い次元からの比較ですかと問いただしたくなります。

臨時国会は30日夕方に閉幕しましたが、1日あたり“億単位”の費用をかけて国会を開いて、今臨時国会で何が決まったのでしょうか? 「2011年度第3次補正予算案と復興増税の関連法案」、野田首相は「野党の提案に虚心坦懐(たんかい)に耳を傾け取り入れていく」と発言されていますが、それ以前に与党内の意見集約ができていないということが明確になったというのが今回の国会の主要な成果です。これはもちろん皮肉で申し上げています。2大政党政治というのは、与党対野党であって、与党(対与党)対野党では2.5大政党政治です。この間にも、連日のように日本企業の国外脱出が発表されています。ひとつの大手企業の工場が閉鎖されることで、どれだけの地元住民に影響が及ぶのでしょうか? 日本企業が国外脱出を決める背景は「高い法人税と円高、そして高い(さらに高くなるであろう)電力コスト」が最大の理由です。「必要ならば速やかに…」などと悠長なことを言っている場合ではなく、今こそが必要な時なのではないでしょうか? さすがに最近は「下期のV字型回復」と唱える楽観論は聞こえてこなくなりましたが、事態は一刻の猶予も許さない段階に来ているという認識にぜひ永田町関係者の方々にもお気付きいただきたい限りです。

■2011年度下半期に向けて

マクロ的にグローバル経済、あるいは日本全体の天下国家を論じる視線から投資環境を判断していくと今は「風林火山」で言うところの“山(動かざること山の如し)”や“林(しずかなること林の如く)”でいるのが一番かもしれません。しかし、やはり投資家たるもの、いつでも“風(疾きこと風の如く)”や“火(侵略すること火の如く)”にも変身する準備だけは怠りなくしておくべきだと考えます。

この下期、やはり大きなテーマの中核となるのは「スマートフォン関連」というのが最もプロミシングなものだと思われますが、その中で「タブレット」というのは、ひとつ派生的に面白い流れを作りそうだと思われます。「タブレット」とは要するに『iPad』に始まったケータイやスマートフォンでもなく、もちろんノートPCでもない独自の存在感をもつカテゴリーですが、以前から申し上げているキーワードである「ブロードバンド・ワイヤレス」や「モバイル・クラウド」という環境がだいぶ整ってきて株式市場でもその存在感を認識される流れが起きるだろうと思われます。おそらく、この分野において『android OS』は本格的なその役割を演じる、つまり同OSは『iPhone』の『iOS』対抗用のOSとしての立ち位置を離れて本格的な展開期へと進むということです。

米国において『iPhone』がAT&T(T)ワイヤレスによる独占体制から通信方式の異なるベライゾン・ワイヤレスにも展開されるようになった段階から予想されたことですが、日本国内においても『iPhone』のソフトバンク(9984)1社体制からKDDI(9433)・auを含む2社体制へと拡大する方向性となってきました。おそらくここで苦戦するのは『android OS』のスマートフォンです。つまりこの報道内容が実現すれば、スマートフォン市場における実質的なシェア争いは決着がつくということです。もちろんOS全体での市場シェアでいえば、おそらく『android OS』優位な状態は当面続くかと思われますが、日本の端末メーカーの採算性という意味では、従来のガラパゴス・ケータイの世界と何ら変わらなくなるということです。つまり単一モデルあたりの販売台数が『iPhone』に比べてゼロの数がひとつふたつ違うということです。

しかし、『iPhone』を手に入れられないドコモにとって、第4世代移動通信4Gを見据えた『Xi(クロッシー)』という『LTE(Long Term Evolution)』サービスは「タブレット」普及への大きな武器であり、また大きなインセンティブになるはずです。また同様にKDDI・auも『WiMAX』搭載の端末の発表に力を入れています。この二つの間に共通するのが「テザリング」です。つまり、『LTE』や『WiMAX』といった高速ワイヤレス・ブロードバンドに繋がる端末をモバイル・ルーターとすることで、その他の身の回りの機器をインターネットに繋げるというやり方です。どうやらこの下期にようやくこれらが普及期に入ってきそうです。

たぶん、これらにお詳しい方は「何をいまさら」ぐらいに思われたかもしれませんが、おそらく「何を言っているのかわからない」と思われる方の方が世間一般では大多数だろうと思われます。そうした端末やサービスの普及がこの下期にはあきらかに加速しそうです。これらに関わる分野には、ギリシャ問題や永田町情勢には関係ない右肩上がりのストーリーが描けるはずです。“山”や“林”でありながら、いつでも“風”や“火”となって動けるように、今からその備えを怠りなくされることをお勧めします。全体は面白くなくても、個別にはきっと面白い下期になりそうだと思っています。

今週も頑張りましょう。

|

|||||

≪2011年度上半期で、日経平均株価は△1,051.81円の下落≫■日経平均が上がっても下がっても収益のチャンス! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()