※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年9月26日 楽天証券株式会社 |

![]()

9月第4週

マーケット概況

| 株式 | 週末終値 (9/23終値) |

前週末比 (9/16比) |

|

|---|---|---|---|

| 日経平均 | 8,560.26 | -303.90 | -3.43% |

| NYダウ | 10,771.48 | -737.61 | -6.41% |

| 金利・為替 | 週末終値 (9/23終値) |

前週末比 (9/16比) |

|

|---|---|---|---|

| 長期金利 | 0.980% | -0.025% | |

| ドル/円 | 76.54 | ||

| ユーロ/円 | 103.31 | ||

※ 日経平均の時価は9月22日

欧州メルトダウンがいよいよ始まったか

■薄商い、そして失望へ

この一週間の各市場の動きは上記の表のとおりです。少々誇張してタイトルをつけましたが、昨今の世界的な資本市場の混乱をいったんは収めることを期待されていた米国連邦公開市場委員会(FOMC)において、当然のことながら現段階ではQE3が発表されるわけもなく、連邦準備制度理事会(FRB)の資産規模を変えずに長期国債の保有比率を高める手法である「ツイスト・オペ」(長期金利の一段の低下を促す施策)だけが発表されたことで市場ははしごを外された格好で下落しました。市場はいよいよギリシャ問題に対して各国中央銀行も各国政府も万策尽きてデフォルトに向かうという判断に傾斜していっているかに見えます。この一連の流れの中で、日経平均株価は日本市場木曜日の大引け値こそ8,500円台で踏みとどまっていますが、日本市場が休みの間もシカゴ市場で取引される日経平均先物において、一時先物価格が8,200円台にまで売り込まれる状況になってしまいました。ただそのシカゴ市場の終値もNY市場の米国株価が切り返してプラスに転じたことにより値を戻し、結局は8,455円で取引を終えました。それでももし週明けの日本市場がこの水準にさや寄せするところから始まるようだと、震災後安値を割り込むことは必定、今年の未体験ゾーンに突入する可能性を否定することはできません。

(出典:Bloomberg.)

<日経平均株価のこの一年間の動きです。-----------連休の谷間であるため商いも乏しく、すとんと落ちた感じです。>

■FRBも認めた景気のダウンサイドリスク

市場が望みを託した20日と21日両日にわたって行われたFOMCですが、その声明文に「経済見通しには深刻な下振れリスクがある」という文言が入ったことが、より市場参加者の不安感を煽ったという側面も否定できません。それは例えば家計支出は「サプライチェーンの途絶が和らぎ自動車販売がいくぶん回復したにもかかわらず、最近数カ月は穏やかなペースでしか増加していない。」と長期化しつつあることを認める踏み込んだ表現になり、前回の「サプライチェーンの途絶など一時的要因は最近の経済活動の弱さの一部の要因にしかすぎない」という一時的な事象という捉え方から一転したことからも観察することができます。すなわち、景気の状況はよりシリアスなものであるということをFRB自体が認めたことを示唆しています。

■そしてツイスト・オペだけ

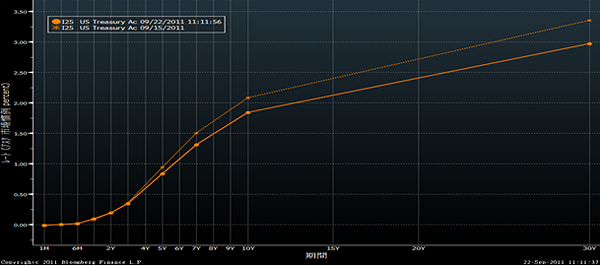

しかし、その認識のうえでも出てきたFRBの金融緩和施策は来年6月までに総額4,000億ドルの中長期国債を購入、一方で同額の短期国債を売却するツイスト・オペと呼ばれる長期金利の押し下げ政策だけでした。残念ながらすでに米国の長期金利はヒストリカルに見ても相当低い水準にあり、すでにフェデラルファンド(FF)レートは13年中頃までゼロ金利政策を継続することが表明している以上、その効果に市場が疑問符をつけても当然かもしれません。たしかに、声明発表後、10年を超える償還期間の長い債券については金利低下が見られましたが、それでもいったんは1.7180%まで下がったそれが、週末はすでに1.8334%にまでリバウンドしています。米国10年債利回りが2%台を割り込んだのは9月の初めであり、わずか10bp〜20bpの低下がどれだけの効果があるかは未知数です。ただ深読みすれば、QE3的なインパクトのある金融緩和策をこの段階では温存して、もう一段踏み込んだ事態が生じた時のカードとして残しておいた、という見方ができないわけではありません。

(出典:Bloomberg.)

<FOMC前後での米国イールドカーブの変化です。-----------3年を超える期間において明らかに長期金利が低下したことが一目瞭然です。>

■実効性が疑問なG20共同声明

こうしたFOMCの結果を受けて株式市場は大きく下落、NYダウが週間で737ドル(6.4%)もの下落を示すのは率としてはリーマン・ショック直後の2008年10月中旬以来ほぼ3年ぶりの大きさということになります。この結果を受けてさすがにG20財務相・中央銀行総裁会議も何の声明も出さないままに閉幕するわけにもいかずとばかり、急遽共同声明を発表しましたが、その内容は言ってしまえば単なる精神論に過ぎず、これで市場が納得して落ち着きを取り戻すとはとても思えません。内容はユーロ圏が10月中旬の次回会合までに欧州金融安定基金(EFSF)の機能を強化することをうたったつもりですが、これを各国に持ち帰った時にうまく整理・推進できるのかといえば難しく、とりわけドイツなど主たる資金の出し手になる国々にとってはハードルが高い案件となっていると思われます。まずは29日の独議会で欧州金融安定化基金(EFSF)拡充策についての採決結果が大きな試金石であり、市場注目の焦点になってくると思われます。

(出典:Bloomberg.)

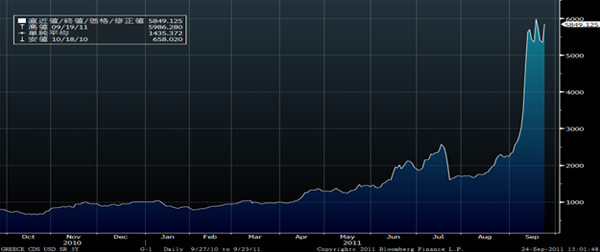

<ギリシャ5年国債利回りのCDSの1年間の動きです。-----------何を言ってもやっても全然下がってこないところが問題です。>

下記にユーロ圏債務問題を巡る重要日程をまとめてみました。おそらく10月中旬のギリシャ向け国際通貨基金(IMF)融資第6弾は実行されると思われますが、それで打ち止めになる可能性は高まっているとクレジット・デフォルト・スワップ(CDS)の市場は物語っているように思われます。

| ユーロ圏債務問題を巡る重要日程 | |

|---|---|

| 9月22日 | G20財務相・中央銀行総裁会議(ワシントン) |

| 29日 | 独議会が、EFSF拡充策について採決予定 |

| 10月3〜4日 | ユーロ圏・EU財務相会合 |

| 6日 | ECB理事会 |

| 14〜15日 | G20財務相・中央銀行総裁会議(パリ) |

| 17〜18日 | EU首脳会議(ブリュッセル) |

| 10月中 | ギリシャ向けIMF融資第6弾 |

| 11月1日 | ECB理事会総裁にドラギ氏就任 |

| 3〜4日 | G20首脳会議(仏カンヌ) |

■ギリシャ問題とリーマン・ショックは違う

確かにギリシャ国債がデフォルトになった場合のショックは小さいとは言えないだろうと思います。ただそれがリーマン・ショックの時よりも厳しいものになるかといえば、現実には違うだろうと思われます。その最大の理由は「不意を突かれた」形ではないからです。市場は予期せぬ出来事に対してはショックを起こしますが、ある程度予見された事態の時にはまったく事前の想定とは違う反応を見せることがあります。現在の市場参加者の中では実際にその渦中でポジションを取っていた人はおろか、記憶に残している人ももう少なくなったかも知れませんが、90年湾岸戦争の時のそれが正にその好事例です。8月に始まったイラクのクウェート侵攻を受けて市場は「うわ、第三次世界大戦勃発」かと大混乱になりましたが、連合国側が年明け後、ついに当時最新鋭のパトリオット・ミサイルを発射した途端、つまり当時危惧されていた「第三次世界大戦」の火蓋が切って落とされたと思った途端、瞬間的には日経平均先物は一気にストップ安まで急落しましたが、その後後場には一気に反転、ストップ高買い気配となるところまで買い戻されました。この市場センチメントの変化は実際に渦中にいたものにしかわからないかもしれませんが、いかにあらかじめ想定されていた事態に対しては市場が免疫力と備えがあるかという好事例だと思います。逆に、阪神大震災や911同時多発テロなどのように、全く市場が想定すらしていなかったことが起こった時は脆いものです。

その意味においても、リーマン・ショックのそもそも起源は米国サブプライム・ローン問題にあるわけですが、記憶の限りにおいてそのダメージを当初から正当に評価し予測していた市場関係者は少なかったと思います。中には「サブプライム・ローンの残高から考えて、例えそれが全部焦げ付こうとも米国全体の経済規模から考えたら微々たるものです」と言い切っていた人もいたぐらいですから。だからこそ、あれよあれよという間にその被害が広がっていく過程を見ながら、予期していなかった惨劇に皆驚き、妥当な手を打つまでもなく大きなショックになったということです。各国中央銀行などの対応が後手後手に回って対処療法に過ぎなく見えたのもそのためです。

それに比べた場合、今回の問題はある意味でその病巣も、原因も、どの程度に悪化しているかも分かったうえで、衆人環視のもとに最悪の事態を迎えるのならば迎えます。またさらに言うならそうした事態があったら大変だというリーマン・ショックの時の学習効果もあるはずです。何らかの形でギリシャに対するエクスポージャーを持っているところは、ある程度の備えは持っている、あるいはするだけの時間はあったと思われます。それでもなお、どうしても避けられないダメージの発生に対して、どういうセーフティーネットを用意すればいいのかということが、G20などでは話し合われているのではないでしょうか? 逆に言えば、その準備が整った時こそ、ギリシャ問題劇場の幕が下りる時だろうと考えています。

■ブラジル、ついにドル売り介入

今月に入って対ドルで17%も下落していたブラジル・レアルですが、ついにブラジル中央銀行が22日、通貨レアル支援に向け27億5,000万ドルの通貨スワップ売却を実施した模様です。これにより一時1ドル1.95レアルまで急落していたものが値を戻し、週末の終値は1.8336レアルとなっています。そして更にブラジルのルセフ大統領は同日、レアル相場の変動を抑制するため、必要であれば追加措置を講じる用意があると言っています。

これはホットマネーの流入を避け、ひさしくレアル高抑制策をいろいろと講じてきた同国の為替政策の大きな方向転換を示唆するものであり、このドル売り介入自体の目先の効果以上の意味があると考えています。すなわちこの水準が今後レアルの下値目途になったということです。新興国の通貨当局の姿勢が変化してきています。これは多くの意味で、準備が整いつつあることの証とも言えるのでしょう。

もし問題があるとすれば、それは日本が蚊帳の外にいるように思えてならないことです。米国は10月に韓国の李明博大統領を国賓としてホワイトハウスに招聘すると発表しています。外務省経由で一生懸命首脳会談を働きかけた日本はといえば、ようやく国連総会でオバマ大統領と35分間(通訳時間を除くと実質10分少々)だけ会談ができ、社交辞令はそこそこにいきなり普天間問題の早期解決見通しなど事務的な話題から始まったというのが実情です。歴代7人の大統領に仕えた真の実力者バイデン副大統領は先日、中国に1週間も滞在し大きな問題を討議した一方、日本には立ち寄ったのは1日だけです。さらに言えば、米国のエアラインは日本への直行便を減らしていくことをアナウンスしており、進むのは「韓国経由で来てください」というスタンスに見えます。にもかかわらず、首相、外務相、財務相、経産相あたりから聞こえてくるのはそんな世界情勢とは異次元にいるような呑気なトーンばかりなように思うのは私の被害妄想だけではないように思います。

今週も頑張りましょう。

|

|||||

≪日経平均、前週比で-303.90円下落。景気のダウンサイドか≫■日経平均が上がっても下がっても収益のチャンス! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()