※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年8月15日 楽天証券株式会社 |

![]()

8月第3週

マーケット概況

| 株式 | 週末終値 (8/12終値) |

前週末比 (8/5比) |

|

|---|---|---|---|

| 日経平均 | 8,963.72 | -336.16 | -3.61% |

| NYダウ | 11,269.02 | -175.59 | -1.53% |

| 金利・為替 | 週末終値 (8/12終値) |

前週末比 (8/5比) |

|

|---|---|---|---|

| 長期金利 | 1.040% | +0.035% | |

| ドル/円 | 76.70 | ||

| ユーロ/円 | 109.28 | ||

ショックは鎮静化へ向かう?

■リーマンショック再来に怯えた一週間

この一週間の各市場の動きは上記の表のとおりです。「凄い一週間だったね。」という仲間内の感想に象徴されるように、この一週間は随分と真夏の肝試しのような気分を味わえる一週間となりました。週初、史上初の米国債の格下げという事態に、どのように市場が反応し、どのように織り込み、そして消化していくのか、ただただ戦々恐々として見守る中で日本市場が主要市場として最初に幕を開けました。日本市場はそれなりに持ち堪えた感はあったものの、NYダウはいきなり600ドルを超える下落を演じ、米連邦公開市場委員会(FOMC)の結果を受けて翌日いったんは落ち着くものの、再びフランスの格下げ話で520ドルを超える下げを演じるなど、かなり激しい上下変動が続きました。日本市場もこうした欧米市場の動きや中国・アジア市場の動きにつられるようにアップアンドダウンを繰り返しましたが、引け値だけを並べてみると上下に100円程度しか幅がないことがわかります。ただしザラバの値幅は高値9,215.09円から安値8,656.79円まで約560円もあり、徐々に日経平均株価9,000円の水準に収束していっています。

東証一部の売買代金は9日には久しぶりに2兆円に迫る勢いとなり、週を通じた平均値も約1兆5,000億円台となりました。7月の水準に比べると約3割程度増加したことになり、ボラティリティの上昇と相俟って比較的回転の利いた一週間となったともいえます。実はこれらは共に良いシグナルでもあります。すなわちおおよそ株価純資産倍率(PBR)1倍の水準に売買代金を伴って収斂する動きとなってきました。問題はこのPBR1倍の水準が本当に1倍のものとして維持できるかどうかということが課題になるのですが、ひとまずは落ち着きを取り戻すことになりそうです。

一方、ドル円為替はおおよそ2円程度円高方向に水準訂正が行われた感じであり、今回は口先介入も含めてほとんど効果的なそれは一切なかったことからほぼ76円台後半の水準が定着してしまった感があります。ユーロも110円以下の水準で定着しつつあります。残念ながら、この水準は企業の前提為替よりも円高水準であり、赤字が出れば、PRBの水準は切り下がることになります。

(出典:Bloomberg.)

<日経平均株価のこの1週間です。-----------火曜日には震災後の安値まであと50円というところまで下落しました。>

■格下げにも関わらず買われた米国国債

今回の一連の騒動の中で注目すべきは、格下げを受けてそのダメージを受けるはずと市場が身構えた米国国債が蓋を開けてみると買われたという事実です。当初市場が心配した最悪のシナリオは、こうした格下げ情報によって世界最大規模の発行量と流通量を誇り、基軸通貨の国債として安全資産と考えられていた米国国債が信用力を失って売られることです。債券は売られて値が下がれば金利上昇をもたらします。そして何より米国国債を安全資産とみなして大量に保有している金融機関などのポートフォリオに価格低下を通じて相当なダメージを与えます。市場はその結果としてリーマンショックの時のような金融危機を想定して身構えていました。しかし、市場のおおかたの予想を裏切るかのように、米国国債は売られるどころか買い進まれ、火曜日のFOMC直後には10年債利回りが2.0346%と2%割れギリギリの水準になるまで買い進まれる結果となりました。

もちろん、今回のFOMCで現在のゼロ金利政策を継続することが具体的に「2013年中頃まで」と明示されたことが市場に大きな安心感を与えた効果が出たからという見方もできますが、利回り変化の日中足を見る限りにおいて、月曜日の取引開始直後から金利は低下(債券は買われる)していることが明らかであり、今回の米格付け会社スタンダード・アンド・プアーズ(S&P)による米国債を最上位の「AAA(トリプルA)」から一段階引き下げて「AA+(ダブルAプラス)」とし、見通しはネガティブに引き下げるという格下げ結果によっても、実は米国の信認は揺らがなかったということが明らかになりました。市場が取ったリアクションが示す限り、米国のレピュテーションは一部メディアなどのエキセントリックな内容のものとは違うように思われます。

(出典:Bloomberg.)

<米国10年国債のこの1週間利回り変化です。-----------金利が低下しているということは、この債券を市場は買っているということになります。>

■信用リスク不安はフランスに伝播

前回のレポートでもお伝えしたとおり、気掛かりなのは米国よりも欧州だと考えていますが、やはり「次の標的」という表現で市場が狙いを定めたのは最上位格付けを有するフランスでした。米国の時とは違い、今回は早々に各格付け会社が「フランスは最上位格付けを維持する」といった見解を表明しましたが、市場はそれらにお構いなく、取り分けフランスの大手金融機関であるソシエテ・ジェネラルなどを主なターゲットとして株価を押し下げるような展開となりました。市場が単に憶測や根も葉もない噂で動くことはよくあることでもありますが、経験則からいえば、火のないところに煙は立たないというのも事実であり、フランスの実態など、このあたりの事実は注視していく必要があります。

フランスとドーバー海峡を隔てただけの隣国の英国の首都ロンドンでは、男性が警官に射殺された事件をきっかけに8日夜に発生した暴動が市東部や南部に拡大し、放火や商店の略奪が相次いでいると伝えられました。イタリアで休暇中だったキャメロン首相が急遽帰国し緊急閣議を召集するなど対応を進めていますが、暴動は地方都市へも飛び火しているようです。キャメロン首相は、今回の暴動の原因は経済鈍化、政府支出削減、警察のまずい取り締まり手法にあるのではないとの見方を繰り返しているようですが、暴動に参加している若者に景気低迷で職を失っている人たちが多く含まれていることは事実であり、ある意味ではこれが現在の欧州事情を相当程度明示していると考えておくべきだとも思われます。つまり欧州の景気低迷が今回の金融市場動揺の大きな理由の一つであるということです。

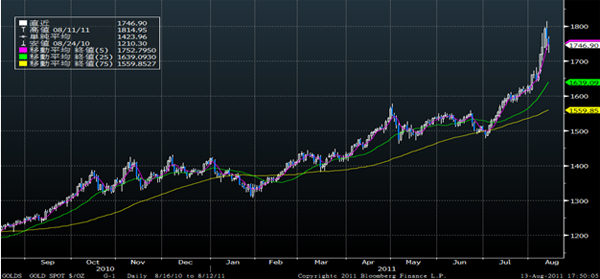

■金価格急騰、原油は値下がり

こうした金融資本市場の混乱の中で、行き場を失った資金が向かった先とされる金価格は11日の朝方には1トロイオンスあたり1,814.95ドルという最高値を付けましたが、その後は下落基調になり、週末の終値は1,746.90ドルとなっています。週末を控えて利食い売りが先行したといった見方もできますが、相当量投機的な資金が流入しているように思われます。ドル、ユーロといった主要通貨の信用が問われる中で、金が安全な逃避先という見方を否定するものではありませんが、市場規模などを考えてもそう考えるのが妥当なように思われます。

(出典:Bloomberg.)

<この1年間の金価格推移です。-----------最高値1814.95ドルを付けた後、1746.90ドルまで下落して週末を迎えました。>

一方、今月に入り急激に値を崩していた原油価格ですが、9日に1バレルあたり安値75.71ドルを付けると急速に値を戻し、週末の終値は85.38ドルとなっています。世界のエネルギー政策に脱原発の変化などがあり、また世界景気の回復を期待して5月初めには114.83ドルまで上昇していた原油価格が、ギリシャ問題の再燃などによりもたつき始め、米国信用リスク問題によって当月初めから急速に値を消していった原油価格がリバウンドしている状況は大変興味深い状況を示唆してくれているように思われます。金と違って原油価格には裏側に実需があるからです。すなわち、これも前回お伝えしたことですが、米国マクロの失速という話では説明がつかないということです。やや光明と思っています。

■それでも消去法的に円が買い続けられるのか?

先週の大きな変化の兆しは、日本においてもありました。今国会の会期末までの成立が危ぶまれていた特例公債法案、別名「赤字国債法案」の可決に目処が立ち、また再生エネルギー特措法案についても26日までの成立が見えてきたことから、一気に菅首相の退陣が確定する方向に話が進み、事態は今国会の会期末までの新首相指名という流れに急転直下となりました。

退陣表明をした菅首相が、2カ月以上もその後の態度を明確にしないで首相の座に居座り続けたことで停止した外交問題の遅れや遅れの目立つ震災復興など、大きな流れとして事態は改善方向にあると言えなくもありませんが、単に首相の首と引き換えにして成立させてしまった感じの強い特例公債法案への安易な妥協は、ひとつ間違えると米国の法定債務上限引き上げ法案の可決後の市場の動きと大差ない結果を招くリスクをはらんでいると考えます。

すなわち「借金をして今年度の国の予算を回すことだけは国会で決めました」というのが今の現実だということです。ギリシャ問題もしかり、米国国債が格下げされた理由もしかり、そして実はフランスが次なる格下げ対象と目された理由もしかりなのですが、市場が一番嫌がっているのは財政規律の乱れ、景気の持続的な回復を伴える歳出削減や歳入増への妥当な検討がないままでの安易なファイナンス(借金)計画の成立です。ギリシャの財政再建について市場はその実効性を疑い続けていますし、米国についても現状案では財政健全化には向かえないという疑念が格付け会社に格下げさせる動機づけとなっています。翻って日本は、菅首相の退陣と引き換えに赤字国債発行は可能になりましたが、その財源問題などはすべて棚上げされたままとなっています。

■第3次補正予算案と復興債償還財源の確保

政府が11日、2011年度の実質経済成長率の見通しを従来の1.5%から0.5%に下方修正しました。東日本大震災で生産活動が一時的に落ち込んだ影響を踏まえての引き下げとのことですが、一方逆に12年度には復興が本格的に進むと予想し2.7〜2.9%へと高まると予想しています。しかし昨年12月時点、すなわちまだ世界景気もギリシャ問題などを含めて今ほどにシリアスな減速感を持っていなかった時でさえ、物価変動の影響を除いた実質ベースの国内総生産(GDP)成長率の予想は前年度比1.5%増であったことを考えると、足元の下方修正は現実を直視したうえでの正しい選択だと思われますが、12年度予想についてはかなり下駄を履いた安易な楽観シナリオに思えてしまうのは私だけでしょうか?

問題はこうした前提を元に、今年度の第3次補正予算案が検討され、また20兆円近いとも言われる震災復興財源の手当て議論が行われるということです。増税議論が先になるのか、はたまた民主党が当初政権奪取時に公約としていた歳出削減などで大きな目途をつけるのかということです。民主党がそのマニフェストで目玉政策としてきた「ばらまき4K」とまで言われた政策を方針転換した背景には、埋蔵金の発掘を含めて、当然後者の歳出削減の方には方策がないと考えているということが見えてきます。増税議論は選挙対策としてはきわめてマイナス要因ですから、多くの議員が与野党を問わず、これには触れたがらないでしょう。

しかし、そうした前提で第3次補正予算案や復興財源手当ての議論がなされるとすると、この国のすでにかなり傷んだ財政事情は更に深く傷つき、回復の目途が立たないことも予想されます。それはすなわち全て将来世代へのつけという形で具現化していくことになるのでしょうが、このところの世界的な資本市場の流れは、そうした安易な解決策を許さない状況へと変わってきています。

本来それはきわめて正しいことではありますが、市場が現在「消去法で考えれば安全資産」とみなしている円資産の立場が一時的に混乱することも考えられなくもありません。また逆に全然これらの問題を市場は意識しないかも知れません。ただ永田町界隈から今後の日本の財政問題について情報発信が増えることは容易に想像されることであり、当面はそれらに十分注意する必要があると思われます。

今週も頑張りましょう。

|

|||||

≪原油価格がリバウンド。原油のロング・ショートを見極めて投資≫■WTI原油先物取引に連動する投資成果を目指す |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()