※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年8月8日 楽天証券株式会社 |

![]()

8月第2週

マーケット概況

| 株式 | 週末終値 (8/5終値) |

前週末比 (7/29比) |

|

|---|---|---|---|

| 日経平均 | 9,299.88 | -533.15 | -5.42% |

| NYダウ | 11,444.61 | -698.63 | -5.75% |

| 金利・為替 | 週末終値 (8/5終値) |

前週末比 (7/29比) |

|

|---|---|---|---|

| 長期金利 | 1.005% | -0.075% | |

| ドル/円 | 78.43 | ||

| ユーロ/円 | 112.01 | ||

問題は欧州にあり、米国マクロと見間違ってはいけない

■剥げ落ちた化けの皮

この一週間の各市場の動きは上記の表のとおりです。先週の一番大きな動きとなったのは金曜日の朝(現地時間では木曜日)のNYダウ。雇用統計の発表を前に特段目新しい材料も見つからないままに500ドル以上の下落を演じ、年初来の株価上昇をすべて吐き出してしまったこと。この件についてのファースト・インプレッションはすでに緊急レポート「ここは冷静に!慌てるタイミングは過ぎ去っている」としてお届けしていますのでそちらもご参照いただきたいのですが、この「ソブリン・リスク・ドミノ」は今始まった話ではなく、むしろぎりぎり持ち堪えていたものがついに崩れ始めたという認識でいます。だからこそ正しかったことが証明された仮説に基づいて、次なる手立てを講じ始める場面にすでに差し掛かりつつあると考えています。それこそが「問題は欧州にあり、米国マクロではない」ということです。もちろんこれらは不可分な関係でありますが、米国マクロ指標の停滞は米国債のデフォルトリスクによるものの他は、欧州景気のスローダウンに伴う結果論だということです。そして忘れてならないのは、このドミノ倒しの中に、我が国日本も並んでいるということです。「欧米の財政問題」と切り離せる話ではなく、ちゃんとしっかりとその列の中にこの日本も並んでいるということです。ただ今現在は「こっそり隠れている」感じになっているようですが…。

■S&P、ついに米国債を一段階格下げ

日本時間6日午前中(現地5日夕刻)に入ってきた報道によれば、米格付け会社スタンダード・アンド・プアーズ(S&P)がついに米国債を最上位の「AAA(トリプルA)」から一段階引き下げて「AA+(ダブルAプラス)」とし、見通しはネガティブに引き下げました。一方、米格付け会社ムーディーズ・インベスターズ・サービスはすでに法定債務上限引上げ法案が可決された2日に、米国債の格付けを最上位の「Aaa」で維持すると発表しています。

スタンスは債務上限の引き上げ法が成立し「米国のデフォルト(債務不履行)のリスクはほぼ排除された」ためとしています。ただし格付けの中期的な見通しを「ネガティブ(弱含み)」に指定しています。そしてもう一社、フィッチ・レーティングスも2日に米国債の格付けは最上位の「トリプルA」に据え置くと発表しています。格付け会社にはそれぞれにクレジット・アナリシスの方法やスタンスがあり、その結果がばらつくことは至極当然(全社が同一であったら存在意義がありません)であり、ポイントはお化け屋敷のお化けはこれですべていったんは出揃ったということです。「出そうで出ない」タイミングが一番ハラハラドキドキするわけで、ネタばれがすべて終わったこの段階では、後は粛々とその対応をしていくという段階に入ったといえます。週明けに瞬間的には動揺が走るかも知れませんが、流れはあらかじめ予想されていた範囲ともいえます。そのためにもG7財務相の緊急電話会議が開かれたのですから。

■政府・日銀が必死の円高阻止の構え

政府・日銀は先週4日午前、約4カ月半ぶりとなる円売り・ドル買い介入に踏み切り、同日から2日間の日程だった金融政策決定会合を1日に短縮、追加金融緩和策として資産買い入れ基金の10兆円増額を即断しました。内容は国債や社債、上場投資信託(ETF)などの購入の原資になる資産買い入れ基金の規模を従来の40兆円から50兆円に引き上げるというものです。内訳は基金のうち、資産の買い取り枠を従来の10兆円から15兆円に増額、更に年0.1%の低利で長めの資金を貸し出す固定金利オペ(公開市場操作)の供給枠も30兆円から35兆円に増やすというものです。政策金利は従来の年0〜0.1%に据え置き、ゼロ金利政策の維持を決めました。ポイントは介入効果があったか、無かったかということよりも、白川日銀総裁のコメントにあるとおり「海外経済の不確実性は大きい。また円高に電力供給不安が加わり、企業の海外シフトが加速する恐れもある」という見方に基づいて、日銀が断固たる姿勢を示したことだと思います。前段の話にも関わるものですが、短期的な需給変動は別としても、投資という立場では「泣く子と地頭には逆らうな」というのが過去20数年の運用歴の中で私が骨身に染みるように学んだ話です。これを無視したスペキュレーションは負ける確率の方が高いと考えています。

(出典:Bloomberg.)

<NYダウのこの1年です。-----------週末金曜日、上下に激しく変動しましたが、結果的に長い下髭となったことは注目です。>

■米国雇用統計は市場予想を超える上昇

米労働省が5日に発表した注目の7月の雇用統計は、非農業部門の雇用者数(季節調整済み)が前月に比べ11万7,000人増と事前の市場予測の平均(ブルームバーグ社の集計で約8万5,000人増)を上回って増加、一方、失業率の方も9.1%と前月比0.1ポイント改善するというまずまずの結果を示しました。また前月についても速報値の1万8,000人から4万6,000人へと上方修正されています。先週発表された米国の雇用関係の統計でいえば、3日にオートマチック・データ・プロセッシング(ADP)が7月の民間雇用者数は11万4,000人増加とエコノミストの事前予想10万5,000人増を上回っていました。また米労働省が4日発表した7月30日までの1週間の米新規失業保険申請件数は40万件となり、先週の高止まりした水準とほぼ横ばいの内容となっています。ポイントは、米国の雇用関連の統計で、市場が無抵抗に1日で500ドル超も下落するほど悪材料となるデータは何もなく、むしろ株価が先行して下げた分だけ、もしも市場が本当にこうしたマクロ統計を気にしていたのならば、もっとリバウンドしても良い内容が発表されているということです。

(出典:Bloomberg.)

<米国10年国債の1年間の動きです。-----------8月に入り、米国の信用リスクが高まると局面においても、米国債は買い進まれました。>

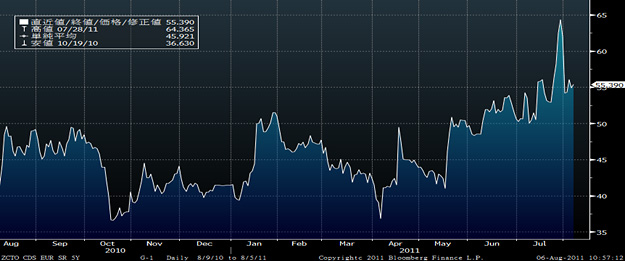

(出典:Bloomberg.)

<米国10年債のクレジット・デフォルト・スワップ(CDS)の変化です。-----------法定債務上限引き上げ法案が可決するかどうかの瀬戸際で急騰していますが、その後は落ち着いています。>

■日立と三菱重工の経営統合

国内のビッグニュースといえば4日の日経新聞朝刊1面にありました。「日立・三菱重工統合へ」という見出しです。まさかと正直思いましたし、両社からとりあえずは否定するコメントが発表されてしまいましたが、日立製作所(6501)と三菱重工業(7011)が、両社の主力部門である鉄道や発電などインフラ(社会基盤)関連の事業統合について交渉していたこと自体は事実であり、難しい問題も山積するとは思われますが、この政治の体たらくによって閉塞感漂うこの国に見えた一つの光明として、引き続きぜひとも前向きに進んで欲しいと思われるものだと考えています。

現在、世界市場では競って新興国などのインフラ事業を獲得しようと多くの企業が戦っています。その後ろには多くの場合、国策として国が外交政策なども総動員して後押ししていますが、現時点ではこの国の政治は機能不全に陥っているのはご承知のとおりです。そうした中、世界の巨大インフラ企業と並んで戦える日本企業の誕生はこの国の将来を考える上でもきわめてポジティブな話だと思われるからです。

■米国関係のカードは出揃った

先月中旬以降、すなわちギリシャ問題から始まった欧州の信用リスク懸念がひとまず落ち着いたと受け止められるようになってからは、市場が注目していた材料はほとんどすべて米国にありました。一番の注目は8月2日の大統領署名で完了した米国の法定債務上限引上問題であり、これにより米国債のデフォルトという“超”最悪な事態への突入は回避(2日付緊急レポート「超最悪なシナリオ、米国債デフォルトは回避された」ご参照)されました。しかしながら、それでも市場は米国の信用リスク問題として米国債の格下げ問題を懸念し続けていましたが、前述のとおり、主要格付け会社による米国債への格付け判断はすべて先週出揃いました。1社が格下げ、2社が据え置きです。これでもう「出る、出ない」の不安定な議論は起こらず、目の前の出てしまった結論に対しての対策が始まるフェーズに入ったといえます。

もうひとつは米国のマクロ経済を計るうえでの大切な尺度である雇用関連の統計です。これらも先週、前述のようにADPによる発表、新規失業保険申請件数、そして労働省発表の雇用統計とすべてが出揃いました。内容的にはまだまだ絶対的な水準についてはケチをつけることは可能なものでもありますが、少なくとも市場予想よりはどれも良好な結果を残すものとなっています。

民間企業の4−6月期の決算についても発表が終了しましたが、約2/3の企業が市場予想を上回る結果を発表しています。先週の目玉はやはりゼネラル・モーターズ(GM)です。売上高は前年同期比19%増の394億ドル(約3兆1,126億円)、純利益は89%増の25億ドル(約1,975億円)という素晴らしい決算を発表しました。ちなみに1株当たりの利益は1.54ドルで前年同期の85セントから大きく増加、市場の予想平均は1.20ドルでした。四半期ベースでは6期連続の黒字です。

■米消費者信用残高は3倍増

5日に米連邦準備制度理事会(FRB)が発表した6月の消費者信用残高が前月比で155億ドルの増加となりました。エコノミストの予想中央値は約1/3の50億ドルの増加ですからその約3倍の増加、5月の50億8,000万ドルと比較しても約3倍の増加です。直近発表された米国4−6月期の国内総生産(GDP)や個人消費の動向は失望を誘う内容となっていましたが、しかしこれをみると米国で再びクレジットカードを使って消費をするスタイルは回復していることが見て取れます。GDPが市場にとって悲観材料となった背景、その内訳をみると個人消費が1−3月期に比べて大きく減少したことが確認できます。

4−6月期と言えば、日本の東日本大震災の影響で米国自動車産業にもサプライチェーンの寸断影響を与えてしまい、問題が生じたタイミングであり、また一方でギリシャ問題から金融市場が不安定になり始めたタイミングでもあります。このタイミングで個人消費が落ち込むことは無理からぬことです。

更に重要なことは、5月16日にガイトナー財務長官が法定債務上限問題に言及し、8月2日以降に米国債がデフォルトする可能性を明らかにしたタイミングに一致しますから、公務員や軍人、あるいは防衛産業など直接的に影響を受けかねない人々が給与の支払いが行われなくなる可能性を考えて消費を控えた絵図は容易に想像できます。

しかしサプライチェーンの回復などにあわせて消費者信用残高は2カ月連続で増加となり、また増加幅は2008年1月以来の最大となっています。このように、米国の状況については難癖をつけられやすい状況は続いていますが、市場が悲観していると伝えられるほどには悪くないというのが事実だと思われ、それに気がつく週になってくるのではないかと考えます。

■欧州の状況は明確には伝わってこない

ただその一方で、欧州の状況は厳しい状況が続いているというのが実態のように思われます。ギリシャ問題は峠を越えたことで欧州信用リスク問題も収束に向かうという認識が何度も語られ、裏切られ、蒸し返されていますが、実際に火種はまだ燻り続けており、PIIGS(ポルトガル、アイルランド、イタリア、ギリシャ、スペイン)諸国への更なる拡がりも引き続き懸念されているところです。だからこそ、消えたはずの火種が先週はイタリアで火を噴いたりしているのです。こうした状況を踏まえてか、聞き及ぶ限りにおいては欧州系の投資家は引き続きリスク回避的な姿勢を強めたままのようです。問題はこれらの状況が米国事情のようにリアルタイムで克明には伝わってこないということです。欧州神話は瓦解しているのです。

日本の永田町界隈の問題については今更触れる気にもなりません。G7については菅首相に連絡もないとのこと。「こんな国に誰がした?」と呪ってみても、それは選挙権を持つ成人国民の全体責任だと言わざるをえません。何とか早期に正常化することを祈りつつ、何か良い材料がありましたらお伝えしたいと思っております。

今週も頑張りましょう。

|

|||||

≪米国関係のカードは出揃った。日本市場の変動に備えた投資≫■日経平均が上がっても下がっても収益のチャンス |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()