※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年6月13日 楽天証券株式会社 |

![]()

6月第2週

マーケット概況

| 株式 | 週末終値 (6/10終値) |

前週末比 (6/3比) |

|

|---|---|---|---|

| 日経平均 | 9,514.44 | +22.23 | +0.23% |

| NYダウ | 11,951.91 | -199.35 | -1.64% |

| 金利・為替 | 週末終値 (6/10終値) |

前週末比 (6/3比) |

|

|---|---|---|---|

| 長期金利 | 1.130% | +0.005% | |

| ドル/円 | 80.33 | ||

| ユーロ/円 | 115.25 | ||

レームダックを含め市場の不確実性はますます高まっている

■永田町不信から“眼中にない”段階へ

この一週間の各市場の動きは上記の表の通りです。日本の株式市場に限って言えば、ほぼ日経平均株価は膠着したまま動いていません。週末対比でこそ微小に上昇しているかに見えますが、その実態は徐々に下値を切り下げているという感じです。週末金曜日は6月限の先物とオプションの同時SQでもあったため、指数だけが寄付直後にいったんはスルスルと上昇しましたが、売買代金は引き続き低調ままで、回復の目途は立っていないと考えています。先物とオプションの同時SQでありながら売買代金は1兆8,000億円、これは昨年の2兆3,000億円さえも下回る水準で、いかに日本市場が「PASSING」されているかの証しかと思います。ちなみに、先週の他の立会日は1兆1,000億円あるかないかです。

材料としては国内要因のみならず、いろいろと欧米や新興国市場にある(後述)はずなのですが、やはり「ホーム・カントリー」である日本の政治動向が何ら方向性を示さぬまま、なかばレームダック現象と同様になっていることが最大の問題点だと思われます。与党民主党内でさえ現首相に対して鳩山元首相が「ペテン師」と公言したり、枝野官房長官や岡田幹事長といった側近でさえ首相退陣時期に関する発言が菅首相のそれと常に食い違ったりなど、予想通り、与党自体が一枚岩でなくなってしまっていることを露呈しています。これではこの瞬間、この国の舵を誰が握っているのか、いえ正確には舵を操作することができるのかということになり、さすがに外国人投資家にあっては「BUY(買い)」とか、「SELL(売り)」といった投資判断はせず、単純に「AVOID(無視)」という状況にならざるをえません。外国人投資家の売買動向が売り越し基調に変わった一方で、外国人投資家の運用資金を受託する投資顧問会社が増えているという報道がありますが、その規模のゼロの数には注意を払う必要があります。これは世界第3位の国内総生産(GDP)の国の株式市場に対して、投資比率をわずかに微修正しただけに過ぎません。今までが極端にアンダー・ウェイトになっているのですから。

(出典:Bloomberg.)

<日経平均株価のこの5営業日です。-----------もし金曜日のSQに関わる上昇がなかったとしたら、どれだけ値幅のない日々を過ごしているか一目瞭然です。>

■米国景気動向に不安感を隠し切れず

前回、米国市場を代表する株価指数であるNYダウが75日移動平均線を下回ってきてしまったということをお伝えしましたが、やはりサポートが切れてしまった感じは否めません。3月の震災後につけた急落時水準である12,000ドルを割り込むところまで米国株式も下落しました。じつは週間ベースで6週間も連続で株式市場が下落するのは2002年10月以来のことで、いかに米国市場が景気減速に懸念を抱き始めてしまったのがよく解ります。次は震災後の安値水準である11,613ドルを割り込むかどうかということですが、可能性を完全に否定することはできない感じです。バーナンキ米連邦準備制度理事会(FRB)議長でさえ7日の講演で今後の米景気は「いらだつほど(回復が)緩慢になりそうだ」と語ってしまっています。

■米国金利は引き続き低下中

こうした背景もあり、米国10年国債の利回り水準の3%割れは目先定着してしまった感じがあります。週末の終値は米国10年国債が2.9693%、2年の短期国債はわずかに0.3981%です。しかしこれと比較するところの日本国債ですが、10年債が1.130%、2年債が0.165%です。すなわち、それでもなおまだ金利に低下余地が残されている米国と、もう糊代がない日本とを比較すると、米国景気の低迷懸念による米国金利の低下は、ストレートに日米間の金利差縮小を意味することとなって金利差圧力は円高に効いています。

米国金利の動向について憂慮すべきもののもうひとつは、再三説明している米国の政府債務残高の法定上限である14兆2,940億ドル(約1,155兆円)が引き上げられるかどうかということです。民主党と共和党との間で決着が早期に思惑通りにつくならば問題ありませんが、現状ではガイトナー財務長官も8月2日以降に米国債がデフォルトする可能性を否定し切れていません。米国議会も日本と同様に捻じれ現象を起こしていますので、話がまだ長引く可能性に関して誰も説明できないだろうと思います。

ただあまりそれは現実的なものではないと思われます。なぜなら本当に米国債券がデフォルトするようなことになれば、世界中の金融市場が大混乱するからです。債券市場がその可能性を「想定外」としている限り、米国債利回りはもうしばらく低下基調、そして円高基調も変わらないと思われます。仮に米国債の一部がデフォルトした場合、米国債券は売られて金利上昇は起こると思われますが、その場合の為替の動きは、金利差を見るか、信用リスクを見るかはいまだ想像の域を出ません。

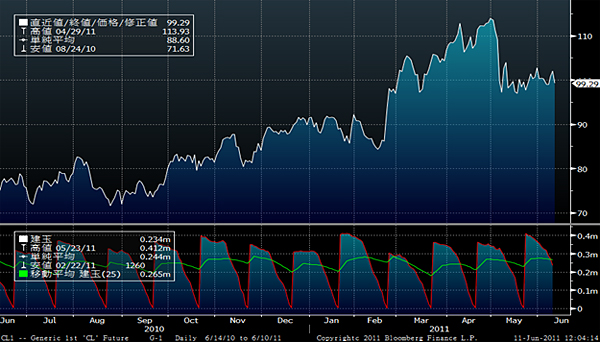

(出典:Bloomberg.)

<WTI原油価格のこの1年間の動きです。-----------4月は110ドル台もあったことを考えると、今現在の100ドル界隈の動きはこれといってまだ材料視する必要ないかと思います。>

■期待が拡がる『iCloud』

詳細は『楽天マネーサービス』のブログを参照して欲しいのですが、サンフランシスコで今月6日に開幕したアップル(AAPL)の開発者向けイベントで、スティーブ・ジョブズCEO自ら音楽や写真をインターネットに共有できる無料クラウドサービス『iCloud』をこの秋から開始すると発表しました。たいした話ではなく「つまらない」とする否定的なコメントも聞こえてくるのは事実ですが、実際は現状の世の中の流れとして捉えても、やはり極めてポジティブな話が始まったと思っています。『iCloud』が具体的には何をする話かというと、一言で言うならば『iTunes』をクラウド上に持って行って、それに『MobileMe』(有料クラウドサービスで、複数のデバイスのデータを自動で同期させる)というサービスをくっつけたというのが、極めてラフな説明です。これが完成形だとすればもちろん全然面白みがないという論調にも与しないとなりませんが、これが物語の序章だと捉えると極めて面白い話だと見えてくると思います。当然こうした流れは日本企業にとってもメリットがあり、暗い話が多い市場環境の中で、数少ない明るく楽しい話と受け止めています。詳細は前述のブログの方に記してあります。

■電力不足の玉突き現象、そして始まる新たなリスク

やはりというか、想定通りというか、この夏の電力不足に向けて事態は楽観できない方向に向かい始めました。充分なコンセンサス作りもなく、菅首相の独断とも言える唐突な判断で停止要請が発せられた中部電力(9502)の浜岡原子力発電所の問題が、ゆっくりと、しかし確かな歩調で国内の原発恐怖症を蔓延させたため、報道でも多々あるように、日本中の原子力発電所が稼働停止になって再稼働不能になる現実が近付いてきてしまいました。

橋下大阪府知事のように「充分な根拠説明が無いままに節電要請されても受け入れられない」と突っぱねること自体は構いませんし、全くその通りだと賛意を表したい面もありますが、企業経営の現実から言ったら、そんな不確実な現実の上で経営を続ける訳には行かないというのが本音のはずです。半導体や素材産業など24時間稼働が前提の産業は電力の寸断は計画的でもありえません。電力不足の根拠がないのならば、それを示させるようにするのが政治、すなわち政治家の役目であり、正しい主張だけをしていれば良いというものではないはずです。大阪府知事として節電要請を突っぱねるのならば、同時に可及的速やかに根拠提示を求める動きを早く加速して欲しいものです。原発反対を主張する他の県知事も、ならばいつまでにどうするのか、どうできるのか、具体案を示さないと日本経済は節電されて暗くなったオフィス同様、どんどん暗くなるばかりと考えますが、いかに。

東京電力(9501)管内の多くの企業が、この夏の厳しい節電計画の前にビジネス継続性計画(BCP)として本社機能や生産設備の東京電力管内以外への“一時疎開”を計画しています。すなわち、昨年の電力需要の国内アロケーションは、今年の夏には参考にならない全く違った状況になる可能性が高いです。その一方で、安全だと思って移転した東京電力や東北電力(9506)管内以外の地域が相次ぐ原発の定期検査の為の停止と再稼働の延期となれば、高いコストを払ってまで疎開した意味がなくなるばかりでなく、疎開先が突然ブラックアウトするかも知れません。

また関西電力(9503)からの融通分がカットされることが決まった東京電力管内では、さらなる電力不足が予想されます。企業はそうした前提にBCPを再度組み変えなくてはなりません。これは結果的に国内の産業空洞化を早める話に繋がるとも言えます。政治は主義主張でレームダックになっても構わないかも知れませんが、企業経営は瞬間でも立ち止まれないからです。そこで安心して稼働できないのならば、稼働できる場所に移転せざるを得ないと考えるのは経営者の当然の判断だと思われます。

もちろん、ある程度の時間があれば原子力発電以外の方法でも充分な電力が得られるようになるでしょう。また今現在でも「節電要請は原発推進派の陰謀だ」というような週刊誌ネタのような見方が正しいとすれば、全然問題ないのかも知れません。しかしそのいずれもが不確実な話だとしたら、企業経営者はその場所で賭けに出ることを嫌がるはずです。政治がリーダーシップを失ったままに、赤字国債の発行に目途が立たず、2次補正予算の成立など全くその先の話という状況が続いています。下期はV字型回復というエコノミストの期待値は、相当に希望的観測を含む期待値に思えてならないのが、実際に運用リスクを負う投資家サイドの考え方です。急落してからレーティングの変更では遅過ぎるのです。こうした時、セルサイドの考え方と、バイサイドの考え方は決定的に際立って違ってくるものです。

今週も頑張りましょう。

|

|||

≪対ドルは80円前半。円安の反転を期待し、外貨建てMMFへ投資≫■米ドル建の短期証券で運用し、好利回りを目指す! |

|||

|

|||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()