※配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2010年12月6日 楽天証券株式会社 |

![]()

12月第1週

マーケット概況

| 株式 | 週末終値 (12/3終値) |

前週末比 (11/26比) |

|

|---|---|---|---|

| 日経平均 | 10,178.32 | +138.76 | +1.38% |

| NYダウ | 11,382.09 | +290.09 | +2.62% |

| 金利・為替 | 週末終値 (12/3終値) |

前週末比 (11/26比) |

|

|---|---|---|---|

| 長期金利 | 1.205% | +0.015% | |

| ドル/円 | 82.51 | ||

| ユーロ/円 | 110.70 | ||

クリスマス商戦の動向が当面の焦点になる

■米国雇用統計発表までは好調だった市場

この一週間の市場の動きは上記の表の通りです。日経平均株価もNYダウも揃って上昇して週末を迎えました。背景にあるのは南欧問題の落ち着きと、米国経済指標の予想以上の改善です。前者はアイルランドに始まった南欧諸国の財政危機に対し、欧州中央銀行(ECB)が引き続き金融緩和を継続しつつ、さらにはアイルランドやポルトガルの国債を購入するなどで安心感が広がったというものです。後者は11月の米国消費者信頼感指数が市場の予想を上回り、また週末の米国雇用統計発表に先立ち発表された民間ADP(オートマチック・データ・プロセッシング)社による非農業部門の雇用者数増加も市場予想を上回るものとなったため、米国の景気回復に期待感が膨らんだということです。ただ、セントルイス連銀総裁の言葉を引用するまでもなく、残念ながら週末に発表された米国雇用統計はこれらの流れに水を差した感があり、週明け以降の動向には注意が必要だと思われます。

■市場予想に届かなかった米国雇用統計

米国労働省が発表するよりも前に公表される前述民間ADPの雇用データは、給与計算請負企業のそれであるため、正式な雇用統計を推計させるものとして常に注目を集め、また今回発表された11月の米国労働市場の状況は市場予想を上回るものであったことでかなり楽観的な見通しが広がりつつありました。しかし3日に労働省により実際に発表された11月の雇用統計は事前の市場予想を大幅に下回るものとなりました。市場予想では非農業部門の雇用者数の増加は前月の17万2,000人に続いて大幅な増加になる(市場予想平均はプラス13万人)ものと考えられていましたが、実際には予想の3分の1にも届かない3万9,000人の増加に留まりました。また失業率の方も今年4月以来の高水準となる9.8%へと上昇、これまた市場予想の9.7%を上回る結果となってしまいました。この結果に対する反応ですが、日本市場などに関しては先週末現在でまだ織り込んでいません。

■米国債券(金利)市場の動き

先週の前半は経済指標が改善傾向を示す流れを受けて米連邦準備理事会(FRB)が量的金融緩和を遠からず終えるのではないかという思惑も働きはじめ、長短金利ともに上昇傾向となっていましたが、米国雇用統計の発表を受けて様相は一気に変わってしまいました。米国債取引の状況は償還期限5年以下の債券については買われて利回りが低下する一方で、10年国債利回りは3.0055%と7月下旬以来となる3%台の水準を回復(債券が売られた)しています。ただ週末金曜日1日の動きを確認すると、雇用統計の悪化の発表を受け、またFRBの債券購入プログラムの影響などを受けていったんは全期間の債券が買われたので長期金利も低下したものの、午後に入って急速に売られて3%台に乗せたという感じです。一方、2年債に代表される短期の債券利回りは雇用統計発表を受けて買われて金利が大幅に低下したまま(0.54%から0.46%へと買われた)となっています。

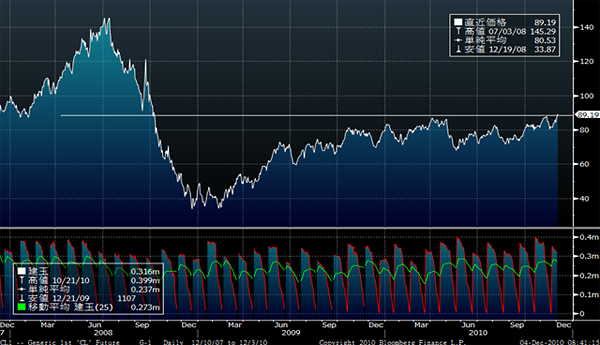

これは失業率が9.8%に届いた米国内の労働環境においては、FRBが当面短期金利を引き上げたり金融緩和姿勢を変更したりできないだろうという連想が働いた結果で、安全な資産は低金利継続で最も恩恵を受ける米国短期債券という思惑が広がる一方で、過剰な流動性維持から長期金利にはインフレ圧力が働きやすくなり金利上昇懸念で期間の長い債券ほど売られやすくなるというものです。実際、複数の商品価格などで構成され先々のインフレを予想するトムソン・ロイターズ・ジェフリーズCRB指数などは急激に騰勢を強めて週末は316.16ptsとなり、WTI原油価格も89.19ドルと2008年10月以来の高値となっています。先月、過去140年間の綿花取引の歴史の中でも最高値をつけた綿花先物も再び最高値を窺う展開となっています。

(出典:Bloomberg.)

<WTI原油価格の推移です。----------- じわじわと原油価格の上昇が続いていますが、直近の水準はリーマン・ショックで何もかもが値を崩した過程にまで戻ってきたと言えます。コストプッシュ型のインフレが危惧され始める状況です。>

■南欧問題は収束できるのか?

一方、好材料がないわけでもなく1,000ptsを超えたギリシャ国債のCDSを筆頭に信用リスクが高まっていた南欧諸国の財政危機問題ですが、ECBが積極的に財政不安を抱える国々を再度支援する姿勢を表明し、更にはアイルランドやポルトガルの国債を実際にECBが購入していることが確認されるとCDS(クレジット・デフォルト・スワップ)はPIIGSの5カ国揃って低下、やや安定の兆しを示しています。

※ PIIGS…ポルトガル、イタリア、アイルランド、ギリシャ、スペインの頭文字。

これを受けて1ドル=1.3割れまで売り込まれていたユーロは値を戻し、週末は米国経済情勢の足元に不安が出てきたことも手伝って逆に1.34の水準までユーロが買われる展開となっています。元々現在欧州圏で問題となっている南欧諸国自体は、EU圏における経済的ウェイトは相対的にはそう高くなく(ギリシャの国内総生産(GDP)で3%程度)、むしろユーロ安に乗って、経済規模が最大の大国であるドイツが輸出中心に経済を拡大しているところから、信用リスク問題にひとたび鎮静化の兆しが見られると反転は早いという意味合いもあります。ただ、ECBがいつまでも出口戦略を示さずにこれら南欧諸国を支援し続けると考えるのは早計であり、早晩この信用リスク問題は南欧諸国が抜本的な財政改革プランを示さない限り再燃するものと考えています。

蛇足ながら、これは日本の財政事情も全く同じと言え、補正予算の国会通過を喜んでいる場合ではなく、来年度予算でバラまき分の財源をどうやって捻出するのか、あるいはバラまきを止めるのかなど、きちんと歳入と歳出のバランスを取る方策を示さない限り、日本が第2の南欧となる可能性は日に日に高まっていると言えます。いきなり日本がプライマリーバランスをポジティブに持っていくことなどは不可能ですが、公的債務を国内で賄えている内(外国人投資家に振り回されない内)に国債増発に頼らない歳入の範囲の歳出とする国家財政運営の道筋をつけないとなりません。実効性を伴わないテレビ受けだけを狙ったワイドショーのような見た目だけ派手な事業仕訳の微々たる歳出削減や、ありもしない埋蔵金伝説への依存を止め、また票田への人気取りのためのバラまきを止め、収入の範囲でできることをやり、今後その収入を増やす実現性のある道筋を具体的に示すということです。なかなか今の政治では難しいと思いますが…。

(作成:楽天投信投資顧問)

<PIIGSのCDSの推移です。-----------------------明らかにいったんは安心感が広がったということが見てとれます。>

■まだら模様の米国経済統計

直近の状況を整理すると、米国経済統計において最重要項目と言われる住宅関連と雇用関連については残念ながら市場が手に入れた最新データは悪化していると言わざるを得ません。住宅関連統計については、住宅着工、中古住宅販売そして新築住宅販売揃って最新発表の物は市場の想定をかなり下回るものとなっており、個人のバランシートの調整はまだまだ長引くということを示唆しているものと思われます。またスタンダード・アンド・プアーズ(S&P)が30日発表したケース・シラー住宅価格指数によると、9月の主要20都市圏の住宅価格動向を示す指数は季節調整済で前月比0.8%低下し、住宅価格が今後さらに下落する可能性があることを示唆しています。ちなみにエコノミスト予想の中央値は0.3%の低下だったのですから。これも個人のバランシート上で最大資産項目あるものの資産価値の低下を示していますから、決して安穏評価できる話ではありません。

ただ一方で、バランシートの調整は遅れたとしても、雇用がしっかりとして収入が確保できれば回復の道筋は見えてくるということで労働市場の動向に注目が集まっていたわけですが、週末発表された労働省の雇用統計を見るまではこれは改善しているだろうという楽観的な見通しが市場全体のトーンであったと思われます。その楽観論を支えていたのが直近に発表されていた個人消費関連のデータの好調さで、ひとつには好調な消費者信頼感指数であり、もうひとつにはサンクス・ギビング休暇明けのブラック・フライデーやサイバー・マンデーの好調さです。ただ残念ながら、週末発表の雇用統計はこれらの流れに完全に水をさしており、今週の市場動向には神経質な影を落とす可能性があります。

(作成:楽天投信投資顧問)

<米国各連銀が発表している製造業景気指数です。-----------------------フィラデルフィア連銀のそれが改善を示している一方で、NY連銀のそれは大きく悪化しています。米国内でまばらな状況起きています。>

また米国内の景況感は地域によってもまだら模様となっていることが、各連銀が発表する製造業景気指数でも確認することができます。例えば、GMが再上場を果たし、地域のディーラーでも再雇用の動きがデトロイトなどの状況と、今年のボーナスは減少すると伝えられているウォール街を抱えるニューヨークではおのずとマインドにも差が出ていることは定性的に考えても仕方のないことだとわかるはずです。

また最近の商品価格の上昇を受けて、マイニング(鉱山)関係を抱える地域での雇用は活発になっていることが伝えられていますが、カリフォルニア南部などでは引き続き雇用環境も厳しい状況が続いているようです。これらのどちらに目線を市場がおくかで今後の様相はだいぶ変わってくるだろうと思われます。

■個人消費に注目だが、引き続き慎重論は崩さない

日本市場では、先週までは連日エコポイントの駆け込み需要で賑わう家電量販店の状況などが伝えられていました。実際、近隣の家電量販店を覗いてみると、まずは駐車場に車を入れることさえ大変という状況で賑わっていましたが、その反動が本当にあるのか、あるとしたらどの程度ネガティブな印象を市場に与えるのかは確認したいところです。ただ一方では、日本国内でもそれ以外の一般消費動向に景気回復の兆しがでてきているようでもあり、この辺りの動静は師走に入って続くかどうか注目です。

米国では年間の個人消費の大半を支えると言われるクリスマス商戦にすでに突入しており、この結果が良いようであれば株価のもう一段高もあり得るかと思います。ただ、先週末発表となった雇用統計が市場の期待に水を差した感があり、先週までのトーンとは変わる可能性を考えておいた方が良いと、やはり引き続き慎重論で私は捉えています。

今週も素晴らしい一週間になることを願っています。

|

|||||

≪相場が上がっても下がっても収益のチャンス!≫■日本の株式市場に対して概ね3倍の値動きを目指す |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声"(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

楽天証券株式会社 金融商品取引業者 関東財務局長(金商)第195号

加入協会:日本証券業協会、社団法人金融先物取引業協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()