※配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2010年11月1日 楽天証券株式会社 |

![]()

11月第1週

マーケット概況

| 株式 | 週末終値 (10/29終値) |

前週末比 (10/22比) |

|

|---|---|---|---|

| 日経平均 | 9,202.45 | -224.26 | -2.38% |

| NYダウ | 11,118.40 | -14.16 | -0.13% |

| 金利・為替 | 週末終値 (10/29終値) |

前週末比 (10/22比) |

|

|---|---|---|---|

| 長期金利 | 0.920% | +0.030% | |

| ドル/円 | 80.39 | ||

| ユーロ/円 | 112.12 | ||

日本にはまだまだ技術力があると自信を持ちましょう!

■15年振りの円高が進む

この一週間の市場の動きは上記の表の通りです。日経平均株価は前週末対比で△2.38%の下落率となる△224.26円安の9,202.45円でこの一週間を終えました。前週末のG20財務相・中央銀行総裁会議の共同声明が「通貨安競争の回避」となり、ただでさえ円高に対して効果的な打ち手を見出せない日本はある意味で投機筋の格好の標的になっている感さえあります。週明け早々に円は対ドルで15年振りの高値となる80円台に突入しました。為替市場でほぼコンセンサスとなっているのは市場最高値である79円75銭を突破するのは時間の問題というもので、今週の米国FOMCの追加金融緩和の内容によっては、いったん揺り戻す可能性を否定しないまでも、まず最高値トライをしないと市場の流れは収まらないというものになっています。

これを受けて円高に弱いと言われる外需・輸出関連企業の株を中心に日本市場は値を崩し、日経平均株価は東証TOPIXが△1.69%の下落率で留まったにも関わらず、その約4割増となる△2.38%の下落を演じました。

■世界の株式市場、時価総額2年ぶり高水準?

その一方で世界の主要株式市場の時価総額合計が推計52兆ドル強と2年4カ月ぶりの水準を回復、10月25日の時点で2008年9月の金融危機直前を6兆ドルも上回ったと報道されました。これは日本の投資家にとっては極めて違和感のある内容だったと思います。その種明かしは極めて簡単で、現地通貨ベースと言われるいわゆる「円ベース」でみると日経平均株価はなお、リーマン・ショック前の水準に対して2割以上値下がりした水準に留まっていますが、外国人投資家が自己のポートフォリオを評価する時に使う「ドルベース」の日経平均株価は、この円高の影響もあってリーマン・ショック前の水準を回復しているということです。2008年9月15日に米国の名門投資銀行であるリーマン・ブラザーズが連邦破産法第11章の適用を連邦裁判所に申請した直前営業日9月12日のドル円為替の終値は107円49銭、すなわち現状の水準からみると3割超も円安の水準にあります。円ベースの株価が2割以上下がっていても、それをドルに引き直して評価するとその分の価値が増えて見えるということです。

最近の市場の売買代金に占める外国人投資家の比率が45%前後に膨らんでいるのは、彼らにしてみるとやっと「一回転効いた」という状態だからなのかも知れません。リーマン・ショック前のしこりが未だに消えない国内投資家とのスタンスの違いはこのあたりにもあり、今後の市場動向を見極めていく上で重要なファクターとなって来るかも知れません。少なくともポジションの損益感覚が違う状況なのですから。

(作成:楽天投信投資顧問)

<日経平均株価の「円ベース」と「ドルベース」での比較です。-----------------------円ベースで見るとまだリーマン・ショック前の水準からまだ2割以上安い水準にいますが、ドルベースで見るとその水準を回復しています。>

■日本企業の決算発表本格化

日本企業の2010年度7−9月期及び上半期の決算発表が本格化してきました。私のEメールの受信トレイにも各社からアナリストの決算コメントが連日数百本の単位で入るような季節になっていますが、決算の内容自体は予想通りおおむね好調であると思われます。ポイントはいくつかあると思われますが、ポジティブなものは1.中国など新興国市場の需要は総じて好調であった、2.7−9月期の薄型テレビの需要は底堅かった、3.国内市場ではエコポイント効果が相当程度効いていた、などであり、一方でネガティブ要因として主なものは円高の一言に尽きるように思われます。レアアースやレアメタルと言った現在話題のものについては、全体価格に占める比率の低さから現時点では企業収益をシリアスに圧迫する状態にはなっておらず、むしろ安価な労働力を利用した生産基地として利用してきた中国オペレーションの人件費上昇の方が深刻さの度合いは高いように思われます。

ただ2010年度下期以降の見通しについては、各社揃って慎重に厳しく環境を想定していること、当然収益予想の前提となる為替を円高修正してきたことがマイナス要因として足を引っ張っている状況となっています。例えば週末に発表になったソニー(6758)の場合、下期の前提となる為替水準はドルが83円、ユーロが110円です。残念ながら対ユーロでは糊代があるものの、対ドルはすでに前提よりも円高が進んでおり、電機各社がこれらの前提で数字を組み立てるようだと下方修正要因として市場は受け止めるかも知れません。

■米国住宅関連統計は改善の兆し

NAR(全米不動産業協会)が25日発表した9月の米中古住宅販売件数は前月比10%増の年率換算453万戸となり、4月末に住宅取得減税が終了したあとの3カ月連続の減少以降2カ月連続の増加となりました。市場予想は425万戸(前月比2.9%増)でしたからこれも大幅に上回った内容となります。また27日に米商務省が発表した9月の新築住宅販売件数(季節調整値)も前月比6.6%増の年率換算30万7,000戸と2カ月連続の増加となり、市場予想の29万9,000戸も上回って予想以上の強さを示しました。

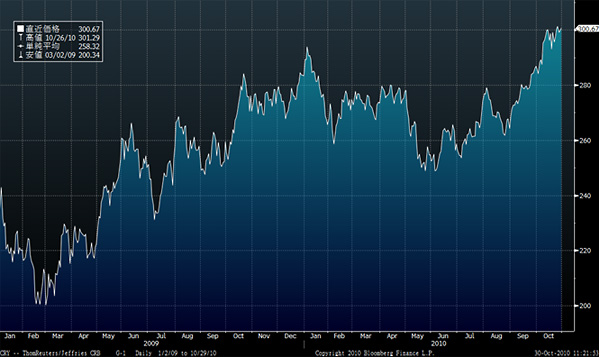

これらについての市場での評価は分かれています。新築住宅着工件数や許可件数の水準を引き合いにしてその水準がまだ低いということが多くの悲観見通しの背景にあり、単純に2カ月連続の増加で市場予想を上回ったということを喜んでいる向きは少ないように思われます。ただこれらを受けて、今週行われるFOMCでの追加の金融緩和措置に対して米連邦準備制度理事会(FRB)が行う中長期国債の買入れ見通し額の予想が徐々に引き下がっているのも事実であり、また長期金利に将来のインフレ見通しを織り込み始めて上昇圧力が掛かり始めているのも事実です。CRB指数は、先週リーマン・ショック後初めて300の大台に乗ってきました。米国マクロの動向を見る上では、インフレ見通しなどを含む金利・債券市場を注視する必要性があります。

(出典:Bloomberg.)

<2009年1月からのCRB指数の推移です。-----------------------直近の数カ月間の値上がりには目を見張るものがあります。先週25日以降、再び300を超えてきました。コスト・プッシュ・インフレの芽となると日本経済にはダメージが大きくなります。>

■日本には技術力があると自信を持ちましょう!

例えば金型産業の衰退などを例に挙げて「日本には自慢できる技術力がなくなった」と自虐的に卑下するトーンが増えているように思いますが、そんな悲観を吹き飛ばしてくれる話がありました。それは27日の日本経済新聞朝刊の企業面に大きく掲載されていた「日本電産、ダイムラーに供給」という記事です。どういう意味かと言えば、日本電産(6594)が電気自動車の基幹部品である駆動用モーターをダイムラーに供給することが決まったというものです。それもメルセデス・ベンツ・ブランドと、SMARTブランドではなく、品質の代名詞とも言われるブランドの車種に搭載されるものということです。車種はいわゆる「ベンツの中のベンツ」と言われる「Sクラス」のような大型ではなく、「Aクラス」と言われる一番小さなものではありますが、曲がりなりにもベンツはベンツ、これは凄い話です。新興国の自動車メーカーでは無いのですから。

日本電産がHDDに使われる超高性能スピンドルモーターの企業として有名なことはご承知の通りですが、もう10年以上も前から同社は自動車分野への進出を目論み、シートのクーラーファンに使われるモーターなどを取っ掛かりとして徐々にその分野を広げて来ました。ただ自動車部品分野については、その耐久性、耐熱性、耐震動性、防塵性などクリアすべきハードルがパソコンや家電品の比でないレベルで高いことは周知の事実で、同社をフォローするこの10数年間、何度となくやはり無理なのではと感じることがありましたが、遂にそれを成し得たようです。自動車部品は参入障壁が高い分だけ、一度乗り越えてその実績が示せれば、今後の成長には大いに期待が持てるというものです。電子部品についてハイエンドとローエンドは違うということを前回申し上げたばかりでしたが、やはり日本には技術力がありました。

■FOMCに注目、その後の日銀金融政策決定会合にも

今週の注目は何といっても11月2日と3日に行われる米FOMCでの追加的金融緩和措置がどのように、どの程度行われるかということです。その内容については多くの憶測が飛び交っていますが、少なくともこのところの米国株式市場の上昇をリードし、ドル安を誘発してきたのは今回のFOMCで、FRBがかなりの金融緩和措置を追加的に発表することを市場が期待してきたからです。

ただ市場が期待している水準は前述の通りすでに微修正が始まっているほど相当程度高いということも事実ですから、ここからさらに市場の期待を上回るほどのものが出てくることを予想することは厳しいように思います。逆に、もし市場が予想しているものよりも少ない期待外れなものだとしたらいったんはこれまで織り込んできたものの巻き戻しが起こるかも知れません。これには大いに注目したいところです。

■そして米国中間選挙も行われます

また2日には米国の中間選挙も実施されます。「Yes, We Can!」と全米、いや全世界の期待を集めて誕生し「change」を標榜してきたオバマ民主党政権ですが、残念ながら当初の期待値ほどの結果を残せずに今があり、今回の中間選挙では相当の苦戦が予想されています。その結果を受けて、市場がどのように反応するかも注目したいところですが、すでに下院では民主党が過半数を握ることは難しいというのが一般認識であり、大きなドラマにはならないかも知れません。また90年代のクリントン民主党政権時代にも大統領所属政党と連邦議会のマジョリティが異なるという捻じれは経験しており、日本の現状の捻じれ国会とは制度も経験も全く異なり、またその捻じれ国会の中でITバブルの流れは起こりました。選挙年と株価のアノマリーを考えると、これが悪材料になるとは考え難いです。

今週も素晴らしい一週間になることを願っています。

|

|||||

≪相場が上がっても下がっても収益のチャンス!≫■日本の株式市場に対して概ね3倍の値動きを目指す |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声"(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

楽天証券株式会社 金融商品取引業者 関東財務局長(金商)第195号

加入協会:日本証券業協会、社団法人金融先物取引業協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()