※配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2010年8月30日 楽天証券株式会社 |

![]()

8月第5週

マーケット概況

| 株式 | 週末終値 (8/27終値) |

前週末比 (8/20比) |

|

|---|---|---|---|

| 日経平均 | 8,991.06 | -188.32 | -2.05% |

| NYダウ | 10,150.65 | -62.97 | -0.62% |

| 金利・為替 | 週末終値 (8/27終値) |

前週末比 (8/20比) |

|

|---|---|---|---|

| 長期金利 | 0.995% | +0.070% | |

| ドル/円 | 85.23 | ||

| ユーロ/円 | 108.78 | ||

首相発言“断固たる措置”とは具体的には何か? それが問題だ!

■わずか15分間の電話会談がもたらしたもの

この一週間の市場の動きは上記の表の通りです。市場が注目していた週明け23日に予定されていた菅首相と日銀・白川総裁の会談はわずか15分間の電話会談で終わりました。このところの急激な円高、そしてそれに伴う株安に何らかの対応を政府・日銀がしてくれるという期待に前週一週間は振り回され、そして何度肩透かしを受けても何とか市場が持ち堪えたのは、この23日に首相と日銀総裁の会談が予定されていたからでした。しかし結果は会談どころかわずか15分間の電話会談。市場関係者の落胆は大きく、この結果はボディーブローのようにじわじわと効いてきています。

この原稿の執筆時点(8月29日)での結論から言えば、市場は政府の為替政策のなさを完全に見透かし、近いうちに、為替介入なり追加金融緩和策なりなど“具体的なアクション”を政府・日銀が示さない限り、もう「狼が来るぞー」という掛け声ばかりでは動かなくなったということです。その端的な例が週末27日夕方に発せられた首相コメントに対する市場反応です。27日昼過ぎ、同日夕方に菅首相が円高・株安の状況に対して記者会見の形ではなくぶら下がり取材の形でコメントを発表すると伝わると、さすがに週末を控えた市場の反応はややポジションを巻き戻すという程度には動きましたが、夕方発表されたコメント自体にはまったく市場は反応しませんでした。むしろ為替市場は円高に動いたほどです。そのコメントがまさに「必要な時には断固たる措置を取る」というものですが、市場(時間はロンドン時間)が示した反応は「so what?(それって何?)」という程度のものでした。

■米国経済の回復に減速感強まる

米国経済の回復に灯った黄信号が赤信号に変わるかも知れないリスクが高まっていると市場は危惧しています。先週発表された米国の住宅関連統計は市場予想を大きく下回り、雇用の回復と両輪と思われた住宅市場の回復が苦しい状況が明らかになっています。24日に全米不動産協会から発表された7月の中古住宅販売件数は季節調整済みの年率換算で383万戸に留まり、市場予測の472万戸を大きく下回りました。実はこの水準、同じ基準で遡れる1999年以降で最低の水準です。翌25日に米商務省が発表した7月の新築住宅販売件数も季節調整済みの年率換算で27万6,000戸と市場予想の33万4,000戸を大きく下回りました。そして週末発表された米国の4-6月期の実質国内総生産(GDP)改定値も前月発表の速報値より0.8ポイント下方修正となる1.6%増になってしまいました。これは2009年7−9月期以来の低い水準となりますが、市場予想ほどには悪化していなかったというのがせめてもの救いです。雇用に関わるところでは、26日に新規失業保険申請者件数が発表になっていますが、市場予想の49万件よりは改善して47万3,000件となっています。

■民主党代表選(9月14日)に向けた不透明感は強まる

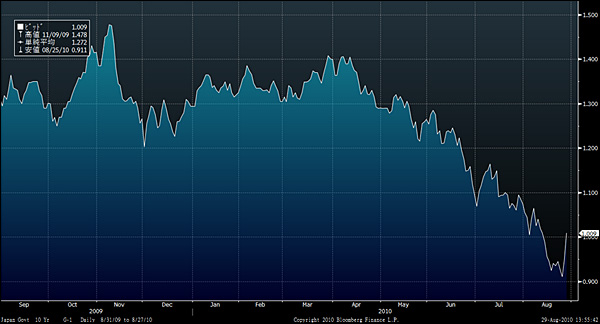

政治に対する市場の信頼感が失われている大きな理由に、9月14日に行われる民主党代表選の行方が定まらず、前回の首相交代からわずか3カ月でまたまた新しい首相が誕生するかも知れない状況になっているということが挙げられます。ついに26日には小沢前民主党幹事長が代表選への立候補を宣言しました。これを鳩山前首相が全面的に支援するという図式は、3カ月前の首相・幹事長の辞任劇は何だったのかという政治不信とともに、政権与党の屋台骨・骨格がぐらついている状態では政権与党としてこの困難な時期の経済運営・重要な決断ができるのかという不信感に繋がっています。たとえ14日に現首相である菅直人氏が再選されようと、前幹事長の小沢氏が選出されようと、民主党内の動揺がすぐさま収まり、心を一つに合わせた挙党体制でこの難局に立ち向かえるとは誰も最早考えていないだろうと思われます。ただ債券市場では、すでに小沢新体制となった場合の我が国の財政リスク拡大を危惧して長期金利が上昇しています。週末終値は前週末対比0.070%上昇の0.995%となっていますが、一時は1.0%も回復し安値からの振幅幅は0.1%にも及んでいます。

■日経平均株価は9,000円割れ、円は83円台に突入

これらを踏まえて前週の総括として記しておかないとならないことは、日経平均株価が一般にバリュエーション的な下値目途と言われていた9,000円の大台を約1年4カ月ぶりに下回り、週末現在も8,991.06円とそれを回復出来ずに終わったということ、そして為替水準は15年2カ月ぶりの高値となる83円58銭まで円高が進んでしまったということです。ただこれがひとつの朗報だと思える点は、前回9,000円を下回った方が良いとも書いた通り、この段階まで来てさすがにやや政府・日銀のトーンが変わってきたということです。政治の状況は前述の通りが大きな流れなので、引き続き大きな期待を抱ける状況ではないですが、少なくとも日銀サイドには追加緩和の準備を進めている様子が窺われ、週明けに臨時会合を開催し具体策が発表されることを期待したいと思います。

(出典:Bloomberg.)

<日本国債10年債の利回り推移です。-----------------------非常に気になるところは、それまで低下一本調子だった金利が、小沢前幹事長の民主党代表選出馬発表とともに急騰している点です。再びバラ蒔き型になることを債券市場は懸念していると思われます。>

■基本はやはり米国頼み、米国動向に注目

週末の報道を見ていて「ややトーンが変わったかな?」と期待を持てるもうひとつ理由があるとすれば、それは米国住宅統計の悪化など経済指標の鈍化を受けてバーナンキ米連邦準備理事会(FRB)議長が具体的に踏み込んだ発言をしたことにあります。これを受けて週末のNY市場はダウ工業株30種平均が164ドル上昇して10,150.65ドルとなり、NYダウの10,000ドル割れは1日で終了しました。バーナンキ議長の講演が注目されたのは「さらなる金融の追加緩和を実施する用意がある」と言明したことです。

ただ実は面白いことに、このバーナンキ議長の発言を受けて米国債市場は下落(金利は上昇)しています。米国債10年物の利回りは2009年6月以来の最大の上げ幅を記録し、2年債利回りも週間ベースで4月以来の最大のものとなっています。どういう意味かと言えば、米国債券市場では追加緩和が行われることを先読みしてすでに債券を買い上げて(金利は低下)いたということです。それが「連邦公開市場委員会(FOMC)は必要と判断されれば、非伝統的手段を通じて追加の金融緩和策を講じる用意がある」としたことで、今以上に買い上げる理由がなくなってしまったということです。株式市場が声明を受けて反応したのとは一歩進んでいたということができます。もしくは債券市場の悲観は行き過ぎていたという見方もできます。

これを受けて日米の金利差は週末やや拡大、結果として為替は円安にやや動き、週末終値は85.23円となったと見ることができます。首相の週末の発言では反応しませんでしたが、バーナンキ議長の発言を受けた米国債券市場の動向を受けて為替は反応、それを受けてシカゴの日経平均先物も9,080円と高くなって引けてかえってきています。この流れを履き違えると大きな間違いになると思われます。今週末には米国の雇用統計などの主要指標の発表があります。内容次第では再び債券が買われて金利が低下する流れとなるかも知れません。その時、金利差が再び縮まれば、円高が再度加速することを予想するのは難しくありません。

■日銀の臨時金融政策決定会合に期待

月曜日なんらかの措置があるかもしれませんが、原稿執筆時点(8月29日)では、前述のような状況ですから、米国債が売られている間に日銀は臨時金融政策決定会合を開いて金利低下を促す必要があります。というよりは、円高のトレンドにブレーキを掛けるチャンスはそれしかないのかも知れません。今週はISM製造業景況感指数などの発表もあり、米国市場もナーバスな展開となることが予想されます。その間隙を縫うしかないように思われてなりません。

■インテルの動きに注目!

インテル(INTC)が27日、予想よりも弱いパソコン需要を理由に、第3四半期の売上高が従来の自社予想を10億ドル超下回る可能性があることを明らかにしました。粗利益率も当初見通しより1ポイント下方修正し66%を見込むとしていますが、売上予想の修正幅に比べて、粗利益率が微減に留まるという点こそが要らぬ“インテルショック”を起こさなかった理由であり、最近の大型M&Aなどの流れと合わせて前向きに注目すべきポイントだと考えます。事実、同社の株価はこの報道を受けて上昇しました。

粗利率の低下が小幅に収まった理由を「法人向けのパソコン販売が堅調で平均売価が上がっているため」と説明していますが、これは前回の決算発表でも明らかになっていたプロダクトミックスの改善によるもので、消費者向けのパソコン市場の伸びが現在の同社を牽引はしていません。クラウドコンピューティングの流れこそが同社を現在牽引しているメイン・ドライバーであり、これは同社に限らずハイテク業界全体を導いている流れです。

インテルがセキュリティ・ソフトの大手であるマカフィー(MFE)を買収したのは、同社のプロセッサー技術にセキュリティ技術を取り込むためであり、これはひとえにパソコン以外のデバイス用の半導体、すなわちスマートフォンや『iPad』のようなデバイスということです。マカフィーの買収発表の1週間後にあたる先週末には欧州2位の半導体メーカー、独インフィニオン・テクノロジーズのワイヤレス部門の買収が合意に近づいているという報道がありました。インフィニオンのワイヤレス部門は米アップル(AAPL)の「『iPhone』や『iPad』」や韓国サムスン電子の携帯電話『ギャラクシーS』などに使われるプロセッサーを製造していることで知られており、極めて一貫性のある流れです。

これとは別の流れですが、クラウドコンピューティングのストレージ分野に関わる米3PAR社を現在ヒューレット・パッカード(HPQ)とデル(DELL)が奪い合っています。ヒューレット・パッカードとデルの共通点は、ともにコンシューマー系のパソコン分野ではなく、現在はデーターセンターなどの法人需要にドライブを掛けているということです。こうした分野の買収劇に米国の大手ハイテク企業が潤沢になっている手元資金を注ぎ込んで次なるステージへの橋頭堡を築こうとしています。これが景気が悪くて先が読めない厳しい状況の中で行われる経営判断でしょうか? こここそが攻めのタイミングと思っての判断ではないでしょうか?

マクロ的に見ると明るい話がないように思われますが、状況は大きく変化しつつあると考えています。今週も素晴らしい一週間になることを願っています。

|

|||||

≪円安への反転を期待し、外貨建てMMFへ投資!≫■少額でグローバル投資! 10通貨単位から買付可能! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声"(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

各種メールマガジンの購読申込、配信停止およびご登録メールアドレスの変更については、弊社WEBログイン後画面にて承っております。

お手数ですが、下記より各種お手続きをしていただきますよう、お願い申し上げます。

![]()

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

楽天証券株式会社 金融商品取引業者 関東財務局長(金商)第195号

加入協会:日本証券業協会、社団法人金融先物取引業協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()