※配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2009年10月5日 楽天証券株式会社 |

![]()

10月第1週

マーケット概況

| 株式 | 週末終値 (10/2終値) |

前週末比 (9/25比) |

|

|---|---|---|---|

| 日経平均 | 9,731.87 | -534.11 | -5.20% |

| NYダウ | 9,487.67 | -177.52 | -1.84% |

| 金利・為替 | 週末終値 (10/2終値) |

前週末比 (9/25比) |

|

|---|---|---|---|

| 長期金利 | 1.250% | -0.055% | |

| ドル/円 | 89.81 | ||

| ユーロ/円 | 130.91 | ||

2009年度下期入り、市場の悩みは深そうだ

■日経平均株価10,000円割れ定着

先週の主な市場の動きは上記の表の通りです。緊急レポートでもご案内した通り、日経平均株価は週初にザラ場で10,000円の大台を割り込み、週後半は大引けでも大台を割り込んで終了しました。前回のメルマガや緊急レポートでも論じましたが、市場全体の動きを表す東証TOPIXの水準から考える(NT倍率)と、日経平均株価というひとつの指数が10,000円という水準を維持できなかったこと自体は驚くに値しません。ただ、その心理的なインパクトだけは「景気の気の字は気分の気」である以上、ボディーブローのように今後効いてくることを覚悟しておいた方がよいように思います。

■NT倍率は低下しなかった

また残念なことは、先週1週間の日本株式市場の下落は日経平均株価もTOPIXも、ともにマイナス5.20%と同率の下落であり、先々週末現在(9月25日)のNT倍率が小数点第4位までで11.1264であるのに対して、先週末(10月2日)のそれが11.1263とほとんど変化がないということです。つまり前回メルマガのロジックからすればNT倍率の修正による日経平均株価の下落はまだこれから起こりうるということです。過去一年間のNT倍率の平均値を用いて逆算される日経平均株価の先週末現在の水準は約9,100円です。市場回復の決め手はやはりTOPIXの回復、もし今週末のオプションSQの影響で日経平均株価が変動する場合、日経平均株価自体はアップサイドよりもダウンサイドの方が振れ易い地合いにあると思われます。

■米国雇用統計は悪化

米労働省が2日発表した9月の雇用統計によると、非農業部門雇用者数は前月比で26万3,000人の減少、市場予想の17万5,000人の減少を大きく上回り、このところ相次いでいる米国経済統計の回復停滞感により一層拍車をかけた形となっています。非農業部門の雇用者数の減少幅が小さくなっていくことにより、徐々にでも米国における就労環境が好転し、個人消費が従前ほどではないにしても、回復することを期待していた市場にとっては肩透かしを食った形になったということです。失業率自体も9.8%と1983年以来の高水準で、前月の9.7%からさらに1ポイント悪化しています。ただこれは市場予想とは一致しています。

■FRBは金融緩和姿勢を継続すると意思表示

先週はこの他にも1日に発表されたISM製造業景況感指数が市場予想に反して前月比で低下したことが嫌気され、同日に発表された米国個人消費が2001年10月以来のプラス幅となる前月比プラス1.3%増えたことは無視されるなど、やや市場は悪材料に敏感になっている感じです。同様に9月29日には「S&Pケース・シラー住宅価格指数」が主要10都市平均で前月比1.7%上昇し、3カ月連続の上昇と米国住宅市場の底打ちを示唆するものとなっていますが、こうした好材料は無視されるような展開になっているからです。

こうした流れを受けて、バーナンキ米連邦準備制度理事会(FRB)議長は1日に「失業率を大幅に低下させるほど景気拡大が強くならない可能性がある」とコメント、現在の金融緩和姿勢を継続させることを示唆する発言をしています。

■長期金利の低下傾向が鮮明に

市場の関心事の一つは米国がどこで現在の金融緩和・低金利政策を解除してくるかということにあり、今回の雇用統計の内容などは前述のようにまだそれは先の話であるということを印象付けています。ゆえに、米国長期金利の低下傾向も長引くとの判断から米国債券市場は堅調な展開となっています。当然、この流れは国内債券市場にも影響しており、国内機関投資家は安心して1.3%台という低金利の長期債を買うことができ、結果としては週末の日本の新発10年国債の終値は1.250%と今年1月中旬の水準まで低下しています。

■ドル安は継続する

こうした流れを受けて、ドルを調達して他通貨で運用するドル・キャリー取引は引き続き活発に行われているようであり、先週末のドル円は終値こそ89.36円となっていますが、金曜日のNY時間で月曜日の高値88.24円に迫る88.61円を付けています。一方、この間ドルは対ユーロでは強含み1.4482の週間高値を付けており、結果円独歩高の状況を示現、円の対ユーロでの高値は一時129.05円となっています。

(出典:Bloomberg)

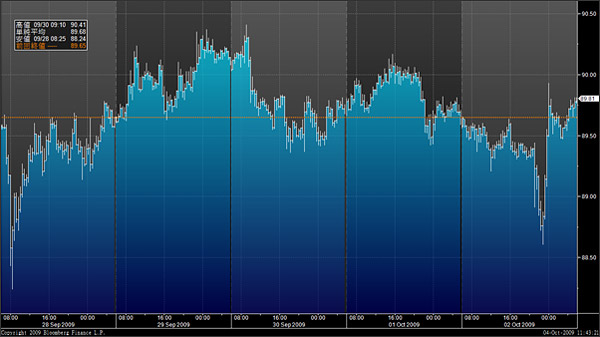

<今週のチャート1枚目はドル円為替の一週間分の日中足です。---- 週の始めと終わりに88円台を付けていることがお解りいただけるでしょうか。>

(出典:Bloomberg)

<今週のチャート2枚目はユーロとドルの一週間分の日中足です。---- 対ユーロではドルは週末に向かって強く(逆目盛)なってきました。ゆえに掛け合わせて円が独歩高になります。>

■楽観的な見通しは申しあげ難い

民主党鳩山新政権が始まってからこのかた株式市場には良いことがありません。引き続き亀井郵政・金融相のモラトリアム発言はその姿勢が強固になることはあっても弱まることはありませんし、ピッツバーグで行われたG7でも、藤井財務相は「安易な円売り介入はしない」と繰り返されています。何をもって「安易な」と言われるのか、そもそも市場関係者は当局が「安易」な行為に走るとは期待もしていませんし、そうあるべきではないと思っており、慎重に、されど必要とあれば機動的かつ果敢な金融政策を望んでいるのだと思います。こうしてヘッジファンドなどの海外勢に格好の円買いネタを提供するような状態が続いているのは残念の一言に尽きます。

賛否両論ある八ッ場ダムの工事中止などを含め、民主党政権のマニフェスト実現のための補正凍結による予算捻出計画は現在目標の3兆円に対して2兆円止まり。恐らくこの補正凍結による予算捻出作業の流れの中で、本来執行されるべきものまでも一旦停止に追い込まれている可能性を想像するのは容易であり、そうした影響がこの先多くの経済統計に反映されてくることが懸念されます。せっかく浮揚しかけた景気に水を差してしまえば元の木阿弥、失業率のわずかな回復など直ぐに吹き飛んでしまう可能性だってあります。

またよく言われている「霞が関の埋蔵金」でその不足が補えないともなれば、国債の増発は不可避となり、日本の債券市場は余計な混乱に陥る可能性もあります。当然、こうした流れが株式市場にとってはマイナスであることは事実であり、それこそ「安易な楽観論は申しあげ難い」という感じです。

■結論:焦らず、騒がず、冷静に

報道によると新政権は菅副総理を中心とした「マーケット・アイ・ミーティング」と題して市場関係者の声に真摯に耳を傾ける会合を持たれるとのことです。その内容と効用には大いに期待したいところですが、その前に必要なことは、市場をミスリードしないような情報発信のやり方にあるように思うのは私だけではないと思います。政治家や金融当局が発した情報に対して、株、債券、為替などの金融市場はそれこそ瞬く間もなくそれらを価格に織り込んでいきます。すなわち、情報発信してしまってからマーケットの声に真摯に耳を傾けたところで、すでに市場は動いてしまっているということです。それではいかにも遅すぎる。

市場がどういう問題を、どういう形で価格に織り込むのか、今は何がコンセンサスで、何に対してナーバスになっているのか、そうしたことを市場に先回りして感度良く情報発信する術を身につけない限り、すべてが後手後手に回ってしまうということです。

米国のそれがなぜ比較的上手くいっているかといえば、市場の“性”をよく理解した市場経験者がそこに居るからです。政治の世界だけを歩いてきた人が、いきなり実権を持って不用意な発言をするような体制にはなっていないからとも言えます。歴代の財務長官、ルービン氏やポールソン氏がゴールドマン・サックスの元CEOであったことはあまりに有名ですが、現在のガイトナー財務長官はそのルービン氏が財務長官であった頃から、それをずっと支えてきたひとりだということです。

その意味においては、「最後のバンカー」とも称される元三井住友銀行頭取の西川善文現日本郵政社長の去就について、半ば感情的とも思えるほどに亀井郵政・金融相がとやかく言う構図は、日本の金融行政が市場との対話ということをどの水準で考えているのかということを端的に表しているのかもしれません。ともあれ「マーケット・アイ・ミーティング」と呼ぶ会合は先々には良い影響を与えてくれるものと期待したいと思います。しかし、残念ながら即効性は期待し難い。今はもうしばらく、慎重に経過を見守るしかないと思います。

今週も素晴らしい一週間になることを願っています。

|

|||||

≪引き続き、「ドル安」に注目!為替差益非課税の外貨建てMMFへ投資!≫■円安への反転を期待し、外貨建てMMFで為替差益をねらう! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。株式投資などの有価証券投資は、投資元本が保証されているものではありません。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

楽天証券株式会社 金融商品取引業者 関東財務局長(金商)第195号

加入協会:日本証券業協会、社団法人金融先物取引業協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()