不足金が発生するケースで最も代表的なのが、決済損による不足金発生です。

例えば、委託保証金30万円で100万円までの建玉を持つことができます。 保有している買建玉の株価が急落し、その建玉を69万円で決済した場合、決済損が31万円発生するため、足らない1万円は不足金としてご入金いただく必要がございます。

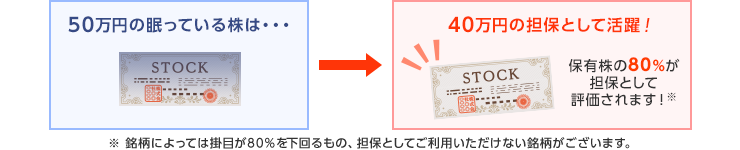

楽天証券ではお持ちの株式、投資信託を代用有価証券(担保)としてお使いいただけます。

40万円分の担保(代用)で約130万円の株式を買い建てることが可能です。ただし、その買い建玉を決済した結果、損失が発生してしまった場合、現金でその決済損のお支払が必要となります。

つまり、口座内に株式しかない状態で信用取引をして決済損がでてしまうと、その損は不足金として入金が必要となります。

保証金率が30%を割っている状態で評価損が出ている建玉を売却し、売却後も30%以上に回復しない場合、その決済損は不足金として入金が必要となります。

現物株式購入後、保証金率が低下するなどの理由により、購入代金を口座から充てることができない場合があります。購入代金分は不足金として入金が必要となります。

信用建玉がある状態で、購買余力に100,000円とあったので、80,000円だけ現物を追加で購入したとします。もともと持っていた建玉の評価損が大きくなり、30%を割ってしまうと、先ほど使えたはずの100,000円が使うことが出来なくなり、購入代金の80,000円は不足金として入金が必要となります。

株式を買付または売却し、買付代金や有価証券の差し入れによる受渡しを行わず、売り買いの差額の授受で決済する取引は、差金決済となり、現物取引では禁止されています。

現物株式の買付や現引きをしたことで、信用取引の保証金不足となり、それが解消されずに、当該現物株式を売却した場合、その売却代金により不足が解消となる場合がございます。しかしながら、この取引が差金決済にあたる場合には、別途不足金額の入金が必要となります。信用取引の建玉保有がある場合には、建玉決済にて解消するケースもございます。

必要金額のご入金や建玉決済を行わない場合、その後の取引(現物買い・信用新規建て)を制限いただく場合がございます。予めご了承ください。

金融商品取引法第161条の2に規定する取引およびその保証金に関する内閣府令第10条※1

金融商品取引業者は、顧客が信用取引を行うことを有価証券の売買の注文と同時に明示しない取引※2については、当該顧客が当該取引による買付け又は売付けに係る有価証券について、これと対当する有価証券の売付け又は買付けにより、これを決済する取引を行ってはならない。

不足金が発生した場合、メール・ログイン後お知らせ画面にてご連絡させていただきます。お取引中は常にメール、お知らせをご確認ください。

不足金を解消するには入金していただくか、現物株式の売却という方法もございます。ただし、現物の売却代金は2営業日後に受渡しとなるため、決済損が発生する取引と同日中に売却していただく必要がございます。

信用取引の損金により不足金が発生した場合、お客様は受渡日の15時30分までに不足金を入金しなければなりません。お客様から当該受渡日の15時30分までに当該不足金の入金がない場合、当社は、お客様の口座における全信用建玉または代用有価証券を当社の任意でお客様の計算により反対売買することにより処分して適宜債務の弁済に充当させていただきます。 弁済充当の結果、残債務がある場合には、お客様は当社に対して速やかに残債務の弁済を行うものとします。したがいまして、不足金発生時におきましては、速やかにご入金くださいますよう、お願いいたします。

なお、不足金発生時の全建玉決済、代用有価証券の売却手数料は、お客様がご選択されている手数料コースで定める手数料が適用されます。反対売買後は、受渡日までお取引に制限がかかります。

株式等は株価(価格)の変動等により損失が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等、ライツは転換後の価格や評価額の変動等により、損失が生じるおそれがあります。※ライツは上場および行使期間に定めがあり、当該期間内に行使しない場合には、投資金額を全額失うことがあります。

上場有価証券等のうち、レバレッジ型、インバース型のETF及びETN(※)のお取引にあたっては、以下の点にご留意ください。

※「上場有価証券等」には、特定の指標(以下、「原指数」といいます。)の日々の上昇率・下落率に連動し1日に一度価額が算出される上場投資信託(以下「ETF」といいます。)及び指数連動証券(以下、「ETN」といいます。)が含まれ、ETF及びETNの中には、原指数の日々の上昇率・下落率に一定の倍率を乗じて算出された数値を対象指数とするものがあります。このうち、倍率が+(プラス)1を超えるものを「レバレッジ型」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「インバース型」といいます。

信用取引は取引の対象となっている株式等の株価(価格)の変動等により損失が生じるおそれがあります。信用取引は差し入れた委託保証金を上回る金額の取引をおこなうことができるため、大きな損失が発生する可能性があります。その損失額は差し入れた委託保証金の額を上回るおそれがあります。

国内株式の委託手数料は「ゼロコース」「超割コース」「いちにち定額コース」の3コースから選択することができます。

〔ゼロコース(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSOR(スマート・オーダー・ルーティング(※1))注文 のご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

ゼロコースをご利用される場合には、当社のSORやRクロス(※2)の内容を十分ご理解のうえでその利用に同意いただく必要があります。

※1 SORとは、複数市場から指定条件に従って最良の市場を選択し、注文を執行する形態の注文です。

※2 「Rクロス」は、楽天証券が提供する社内取引システム(ダークプール(※3))です。

※3 ダークプールとは、証券会社が投資家同士の売買注文を付け合わせ、対当する注文があれば金融商品取引所の立会外市場(ToSTNeT)に発注を行い約定させるシステムをいいます。

〔ゼロコース(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSORのご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

〔超割コース(現物取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

5万円まで 55円(税込)

10万円まで 99円(税込)

20万円まで 115円(税込)

50万円まで 275円(税込)

100万円まで535円(税込)

150万円まで640円(税込)

3,000万円まで1,013円(税込)

3,000万円超 1,070円(税込)

〔超割コース(信用取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

10万円まで 99円(税込)

20万円まで 148円(税込)

50万円まで 198円(税込)

50万円超 385円(税込)

超割コース大口優遇の判定条件を達成すると、以下の優遇手数料が適用されます。大口優遇は一度条件を達成すると、3ヶ月間適用になります。詳しくは当社ウェブページをご参照ください。

〔超割コース 大口優遇(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

〔超割コース 大口優遇(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

〔いちにち定額コース〕

1日の取引金額合計(現物取引と信用取引合計)で手数料が決まります。

1日の取引金額合計 取引手数料

100万円まで0円

200万円まで 2,200円(税込)

300万円まで 3,300円(税込)

以降、100万円増えるごとに1,100円(税込)追加。

※1日の取引金額合計は、前営業日の夜間取引と当日の日中取引を合算して計算いたします。

※一般信用取引における返済期日が当日の「いちにち信用取引」、および当社が別途指定する銘柄の手数料は0円です。これらのお取引は、いちにち定額コースの取引金額合計に含まれません。

かぶミニ®(単元未満株の店頭取引)は、当社が自己で直接の相手方となり市場外で売買を成立させます。そのため、取引価格は買付時には基準価格に一定のスプレッド(差額)を上乗せした価格、売却時には基準価格に一定のスプレッド(差額)を差し引いた価格となります(1円未満の端数がある場合、買付時は整数値に切り上げ、売却時は切り捨て)。なお、適用されるスプレッドは当社ウェブサイトにて開示していますが、相場環境の急変等により変動する場合があります。

(貸株サービスのみ)

(貸株サービス・信用貸株共通)